Ella Hough, som studerar sista året på Cornell University och är en anhängare av Bitcoin, har publicerat en interaktiv kalkylator som visar hur Strategy STRC preferensaktie kan vara ett alternativ till den statliga pensionen.

Cornell är ett av de största Ivy League-universiteten med många studenter, men har ändå hög akademisk kvalitet. Därför betyder Ella Houghs arbete där (hon har startat Bitcoinklubben och tagit fram ett eget utbildningsprogram) mycket för Bitcoin-communityn.

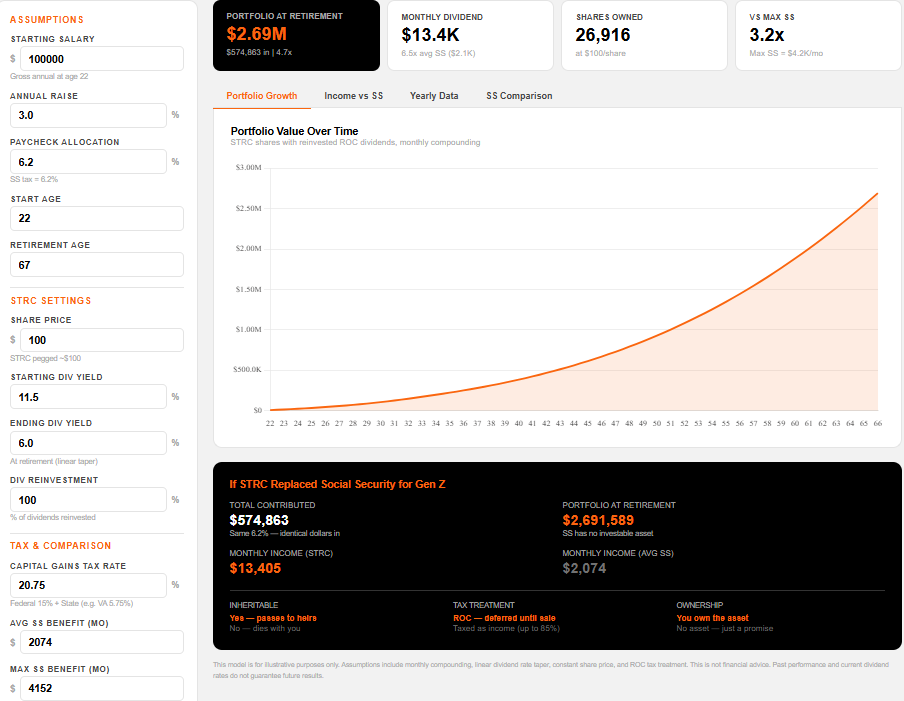

Tänk om Gen Z kunde byta sin socialförsäkring mot MicroStrategy’s STRC?

Houghs modell utgår från en 22-åring som tjänar 100 000 USD per år och istället för att betala sin 6,2 % skatt till pensionssystemet, investerar summan i Strategy (MSTR) Variable Rate Series A Perpetual Stretch Preferred Stock (STRC).

Aktien ger just nu en årlig utdelning på 11,5 % och handlas nära sitt nominella värde på 100 USD på Nasdaq.

Om man återinvesterar utdelningen varje månad och utdelningen sjunker linjärt till 6 % när pensionsåldern nås, visar kalkylatorn att portföljen kan vara värd cirka 2,69 miljoner USD vid 67 års ålder. Det skulle ge en månadsutdelning på 13 405 USD.

Till jämförelse är den genomsnittliga statliga pensionsutbetalningen 2 074 USD per månad. SSA:s rapport för 2025 visar att pensionsfonderna kan ta slut år 2034, så att bara 81 % av utlovade utbetalningar kan betalas ut.

Digitalt pensionssystem — Vad kan hända om Gen Z själva får bestämma över sina 6,2 % i löneskatt och istället placerar dessa i STRC? Källa: Ella Hough / 21mmforthe21st.github.io

Risker och reaktioner

Men det finns flera risker. STRC-utdelningar är inte garanterade, utan kan ändras varje månad av MicroStrategys styrelse.

Preferensaktierna har inte heller direkt säkerhet i Strategy 762 099 Bitcoin-innehav.

“Helgfundering: Hur skulle statlig pension för Gen Z kunna se ut om den liknade $STRC?” frågade Ella Hough i ett inlägg.

Kritiker påpekade att inflation under 45 år kan minska värdet, att utdelningarna kan sänkas och att det krävs en lagändring för att ändra hur FICA-skatten används.

Andra menade att direkt investering i Bitcoin eller MSTRs vanliga aktier kan ge bättre avkastning än en utdelningsbaserad lösning.

Men modellen visar att det finns en växande generationsskillnad. Många i Gen Z tror redan att de får mindre eller ingen statlig pension alls.

Houghs verktyg ger de här oron ett konkret och sifforbaserat perspektiv, även om det politiskt är långt kvar innan löntagare själva kan få bestämma över pensionerna.