Strategys STRC preferensaktie skapar stor debatt på kryptomarknaderna. Analytiker är oeniga om det högavkastande instrumentet påminner om det som förstörde TerraUSD (UST) år 2022.

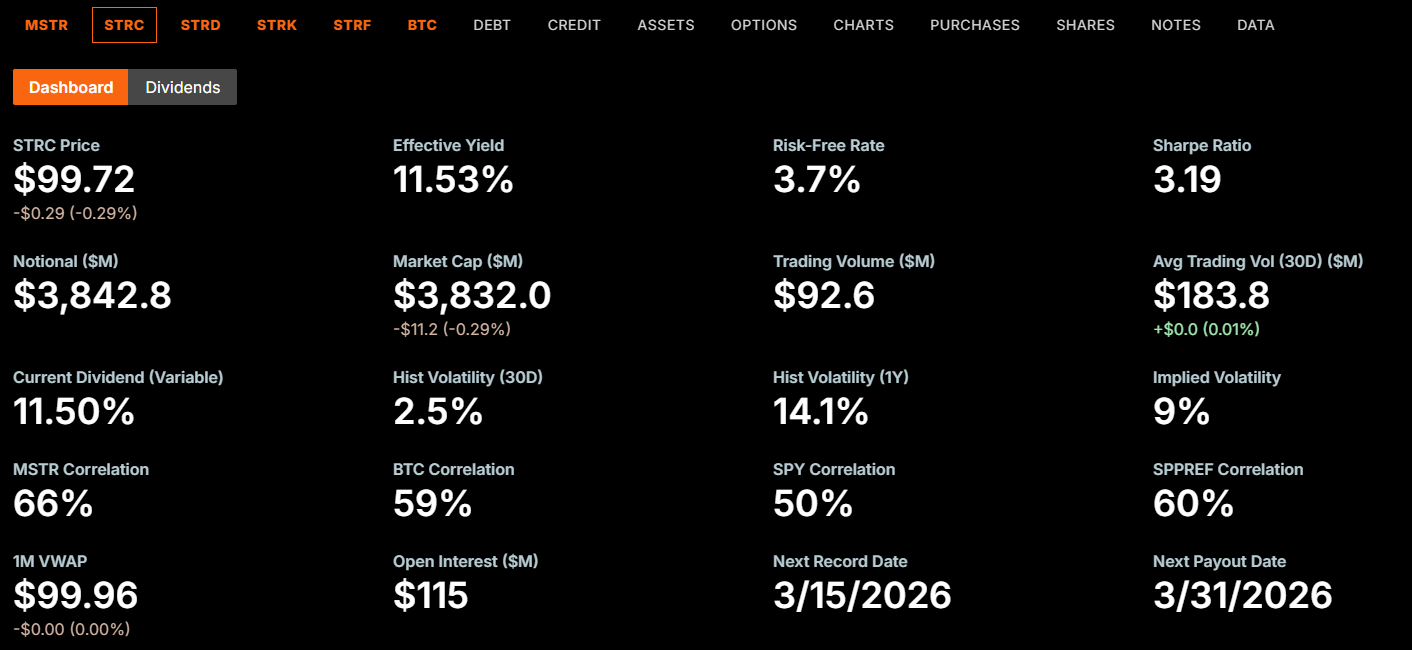

Den rörliga eviga preferensaktien, som kallas “Stretch”, ger nu en årlig utdelning på 11,5 % på ett nominellt värde av 100 USD. Avkastningen har ökat stadigt sedan STRC startade i juli 2025 på 9 %. Därför jämför vissa detta med de ohållbara avkastningar som tidigare drev Terras tillväxt.

Hur Terra faktiskt kollapsade

Om jämförelsen stämmer måste man förstå hur UST:s kollaps gick till. Terras system använde en algoritm där man kunde skapa och bränna UST och dess systertoken Luna (LUNA).

Anchor-protokollet erbjöd sparare nästan 20 % ränta, och därför strömmade miljarder in. Men när förtroendet försvann i maj 2022 rusade UST-innehavare för att byta sina tokens mot LUNA.

Varje gång någon löste in UST skapades det nya LUNA. Det ökade utbudet, sänkte priset och minskade förtroendet ännu mer för UST:s värde. Det ledde till fler inlösningar och ännu mer LUNA på marknaden.

Detta skapade en negativ spiral som snabbt tog bort ungefär 45 miljarder USD i marknadsvärde på några dagar. Do Kwon, Terras grundare, fick senare ett straff på 15 år i fängelse för bedrägeri kopplat till kollapsen.

Det viktiga är att Terras kollaps skedde automatiskt. Protokollet skapade själv hyperinflation genom sitt upplägg, och ingen styrelse eller reglering kunde hindra det när processen väl kom igång.

Var STRC-jämförelsen stämmer och var den inte gör det

STRC har en liknande struktur som Terra. Båda skapar ett kretslopp där höga avkastningar lockar kapital, det kapitalet går in i en underliggande tillgång, och tillgångens styrka lockar in ännu mer kapital.

“STRC är typ samma sak som UST igen. Njut av avkastningen så länge den varar,” skrev Wazz.

Men sättet de kan krascha på är helt olika. UST hade ett system som automatiskt kunde skapa oändligt många LUNA-tokens.

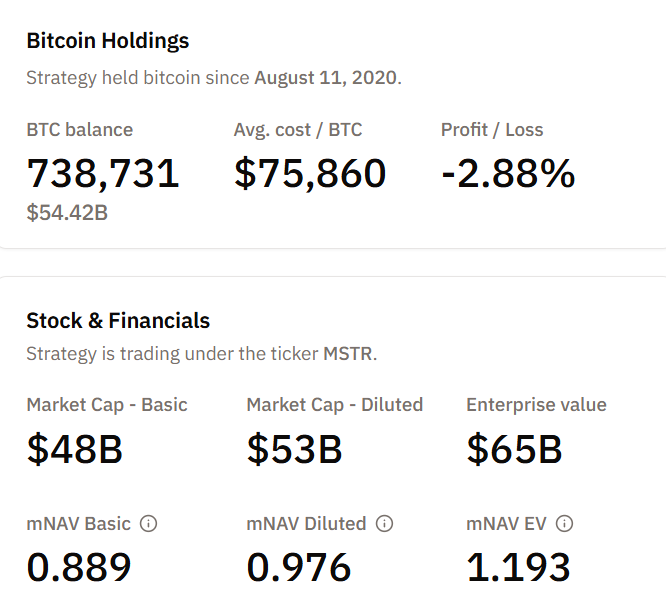

STRC fungerar inte så. Det är en företagsägd preferensaktie som ges ut av Strategy och är backad av 738 731 BTC enligt bolagets balansräkning den 13 mars.

Det finns ingen algoritm som kan skapa hyperinflation när det blir säljtryck.

“Det är verkligen inget likt UST eftersom tillgången backas av bitcoin i balansräkningen… Det kan bokstavligen inte hända. Det som kan hända är att bitcoin inte stiger i värde…” menade tradern Farmer Joe i sitt inlägg.

Med andra ord, STRC kan inte krascha som UST gjorde. Men det betyder inte att risk saknas.

Jämförelsen visar på en verklig sårbarhet, även om det värsta scenariot ser annorlunda ut.

Risker som finns kvar utan en dödsspiral

Analytikern Colin Talks Crypto delade nyligen en noggrann risköversikt. Han påpekade att STRC:s styrelse beslutar om utdelningar varje månad och kan sänka eller pausa dem när som helst.

Aktien har ingen fast lägstanivå, inget förfallodatum och ingen FDIC-försäkring. Den står efter företagslån och Strategys STRF-preferensserie i prioritet.

“STRC ger egentligen inga garantier (även om det kan verka som garanterad fast ränta), och det finns absolut risker…”, skrev Colin.

Strategy kan även ge ut obegränsat antal nya STRC-aktier genom marknadsförsäljningar utan att be om aktieägarnas godkännande.

I början av mars sålde företaget 3,7 miljoner STRC-aktier och tog in 377 miljoner USD för att köpa mer BTC. Denna ökande skuld skapar en fast kostnad som de måste betala hela tiden.

När Bitcoin handlas strax över 73 000 USD innebär det att Strategys portfölj har stora orealiserade förluster jämfört med genomsnittligt inköpspris vid cirka 75 860 USD per mynt.

Om BTC får ett långvarigt prisfall riskerar företaget sjunkande säkerhetsvärde medan utdelningsåtaganden fortsätter växa vid varje ny STRC-emission.

Återkopplingen leder inte till en Terra-liknande snabb kollaps. Men det kan ändå ge en långsam press som

- utdelningssänkningar,

- kursfall under nominellt värde och

- minskat förtroende hos investerare.

Bulls ser ett nytt kreditmått, inte en tickande bomb

Adam Livingston, som stödjer STRC, har beskrivit instrumentet som ett kupongbärande system som tar in efterfrågan på fast avkastning, omvandlar det till BTC i stor skala och stärker en aktiepremie som gör varje framtida kapitalanskaffning billigare.

Han påstod att STRC konkurrerar med skräpobligationer utan att hamna i omläggningsrisker, löptidsproblem eller restriktioner i villkor. Livingston pekade även på det han kallade 75 års utdelningsskydd i balansräkningen.

Strategy ordförande Michael Saylor meddelade i slutet av 2025 att STRC-utdelningen ska nå 11 % i januari 2026.

VD Phong Le sa i februari att bolaget planerar att gå från vanliga aktier till preferenskapital som huvudmetod för att ta in pengar.

Senaste rapporter visar försäljning av upp till 2 034 MSTR-aktier från tilldelning av begränsade aktier.

Så är jämförelsen rättvis?

Delvis. Terra-jämförelsen visar rätt att STRC är beroende av ett inflöde av kapital kopplat till en volatil tillgång. Båda använde hög avkastning för att locka kapital som stärkte tillgångsbasen, och båda kan hamna i svårigheter om flödet vänder.

Men liknelsen förstorar risken för total kollaps.

- UST gick under genom en automatiserad hyperinflation som ingen kunde stoppa.

- STRC är ett företagsvärdepapper med styrelse som styr utdelningen, en verklig Bitcoin-reserv och ingen inbygd kollapsmekanism.

Kanske blir det värsta möjliga resultatet för STRC smärtsamt men begränsat, så att:

- utdelningar sänks,

- aktien faller under nominellt värde och

- investerare förlorar pengar på det som visade sig vara högriskaktier istället för stabil inkomst.

Den större frågan är om investerare som köper STRC till 11,5 % verkligen förstår att de satsar på Bitcoin i ett avkastningspaket, inte på en räntebärande placering med garanterad avkastning.