Tethers växande aptit på fysiskt guld gör världens största stablecoin-utgivare till en betydande ny kraft på bullionmarknaden.

Men är den tillräckligt kraftfull för att ensam kunna prissätta den igen?

Tethers guldallokering tillför marginalefterfrågan – men begränsad kortsiktig prispåverkan

VD Paolo Ardoino har sagt att Tether planerar att höja guld till 10–15 % av sin investeringsportfölj, upp från tidigare nivåer närmare 7 %.

“För vår egen portfölj är det rimligt att vi kommer att ha omkring 10 % i Bitcoin och 10 % till 15 % i guld,” sade Ardoino i en intervju med Reuters.

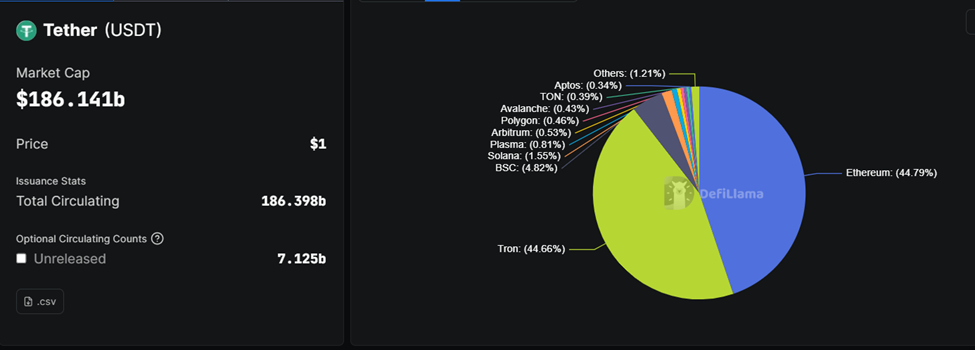

Åtgärden, om den genomförs, skulle kunna formalisera guld som en kärnreservtillgång tillsammans med amerikanska statsobligationer och Bitcoin. Med USDT-cirkulation nu runt 186 miljarder dollar innebär denna förändring flera miljarder dollar i inkrementella guldköp. Detta förutsätter portföljtillväxt och behållna vinster fortsätter.

I praktiken kan Tether redan ligga nära den nedre delen av det målet. Nya rapporter tyder på att företaget innehar omkring 130–140 ton fysiskt guld. Detta förråd värderas till ungefär 23–24 miljarder dollar.

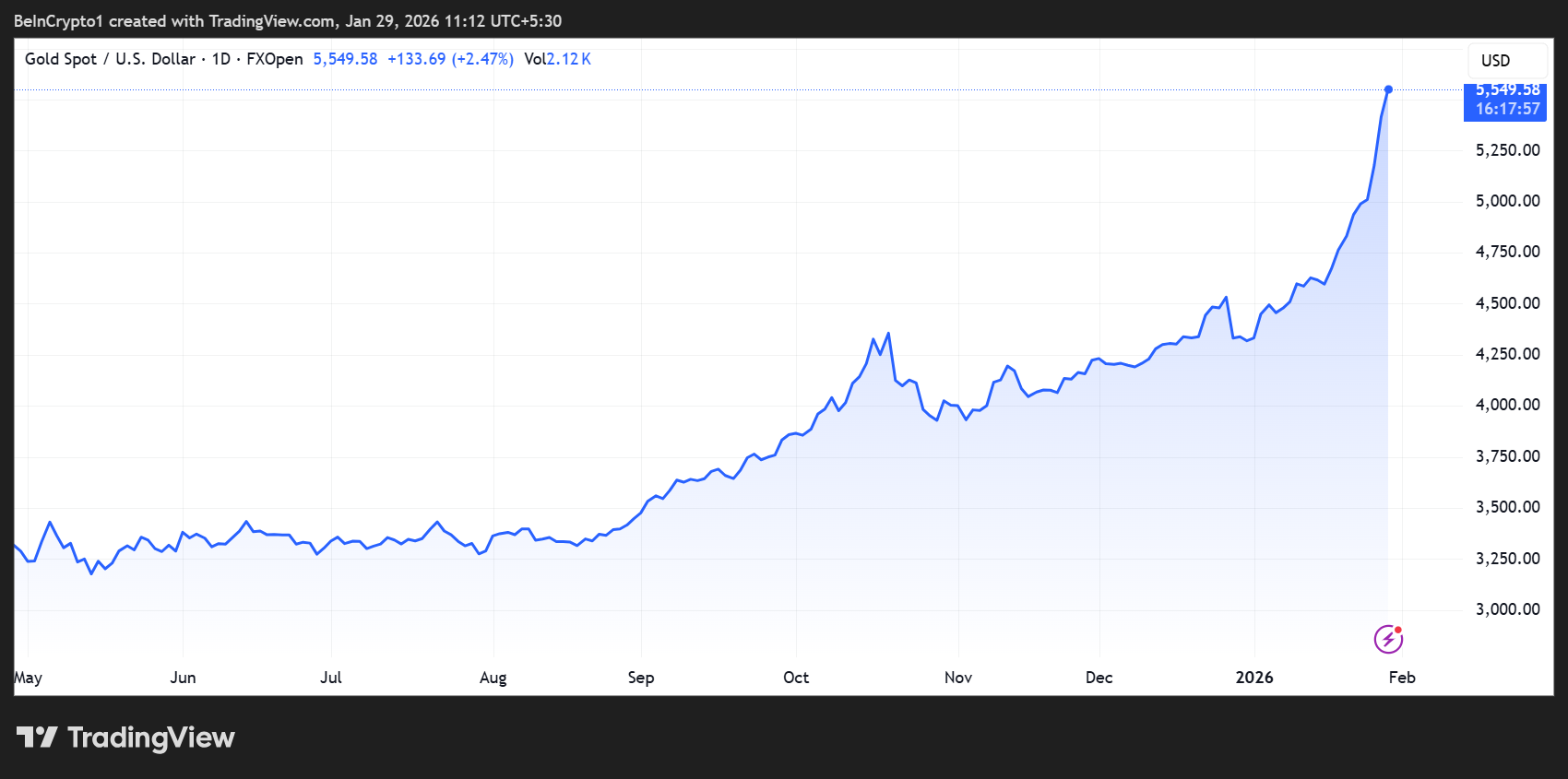

Detta placerar guld på 12–13 % av dess bredare innehav efter ett år av intensiva köp och priser över 5 000 dollar per uns.

Ardoino bekräftade att Tether för närvarande köper ett till två ton guld per vecka, med inköp som planeras fortsätta åtminstone under de kommande månaderna.

Ur ett marknadsmekanikperspektiv är den omedelbara effekten nästan helt på efterfrågesidan. Guldtillgången är ökänd för att vara oelastisk över korta tidsperioder.

Den globala gruvproduktionen ligger på ungefär 3 500–3 600 ton per år, med återvunnet guld som tillför ytterligare 1 200–1 500 ton. Den produktionen kan inte skalas meningsfullt som svar på efterfrågetoppar över veckor eller månader.

Tethers köp baseras därför på befintliga ovanjordiska aktier, hämtade via receptfria marknader och schweiziska raffinaderier snarare än terminsbörser.

Hur Tethers guldköp formar priserna vid marginalen

Med en årlig takt på 50–100 ton motsvarar Tethers efterfrågan ungefär 1–2 % av den globala årliga tillgången. Detta är för litet för att dominera marknaden, men tillräckligt stort för att spela roll vid marginalen.

Den kortsiktiga effekten är en snävare fysisk likviditet. Eftersom Tether samlar på sig leveransbar metall och skjuter den istället för att rulla papper, kan det minska den lättillgängliga guldmängden som handlare och förvarare har.

Under perioder med stark samtidig efterfrågan från centralbanker eller ETF:er kan denna åtstramning minska köp- och säljmarginalerna och göra priserna mer känsliga för inkrementella köpare.

När det gäller pris kan inflytandet bäst beskrivas som stödjande snarare än explosivt. Veckovisa köp på ett till två ton utgör en liten del av den dagliga globala handelsvolymen, särskilt på terminsmarknaderna.

Men köpet är förutsägbart, balansräkningsdrivet och kumulativt, vilket hjälper till att förstärka prisgolven.

Isolerat kan flöden av denna skala bidra med 1–3 % uppsida över korta perioder. Detta gäller särskilt när dollarn är svagare, realräntorna sjunker eller den geopolitiska risken ökar.

Lika viktigt är förväntningskanalen. Ardoino har upprepade gånger framställt guld som en centralbanksliknande reservtillgång, ett språk som känns resonant i en tid då officiella institutioner själva köper aggressivt.

Centralbankerna har tillfört mer än 1 000 ton årligen under de senaste åren. Tethers framväxt som en stor, transparent köpare förstärker berättelsen om guld som en föredragen skydd mot valutaförsvagning och politisk risk.

Den signalerande effekten kan tränga in fler investerare och förstärka prisrörelser bortom Tethers direkta flöden.

Ändå finns det gränser. Även i den övre delen av sitt angivna mål förändrar inte Tethers guldackumulering guldets långsiktiga utbudskurva, och den kan inte heller mäta sig med den samlade vikten av suveräna köpare och ETF:er.

Trots detta förblir makrodrivkrafter, inklusive Federal Reserves policy, dollarns styrka och global riskstämning, avgörande.

Slutsatsen är att Tethers guldsatsning lägger till en ny strukturell efterfrågegolv på marknaden. På kort sikt stramar den åt den fysiska tillgängligheten och stödjer priserna vid marginalen.

Men det är en stabilisator, inte en destabiliserare, som förstärker en redan positiv bakgrund snarare än att utlösa en ensam ökning av guldpriserna.

Vid skrivande stund handlades guld för 5 549 dollar, en ökning med nästan 30 % hittills i år.