Det har blivit en större skillnad mellan Federal Reserve och finansmarknaden om hur USAs styrränta ska utvecklas under 2026. Fed visar försiktighet med fler sänkningar, men marknaden tror på två eller tre sänkningar i år.

I centrum av denna skillnad finns ett problem: President Donald Trumps vilja att se lägre räntor kan stoppas av den inflation som hotar hans chans att vinna valet.

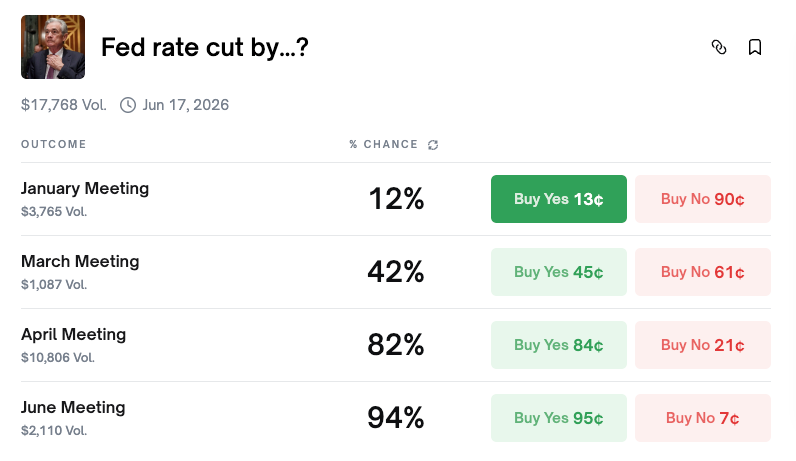

Marknader tror på räntesänkningar till mitten av året

Enligt plattformen Polymarket är sannolikheten för en räntesänkning vid Federal Open Market Committee (FOMC)-mötet i januari bara 12 %. De flesta tror att räntan blir oförändrad denna månad.

Men bilden ändras snabbt på längre sikt. Sannolikheten för en sänkning i april stiger till 81 %, och i juni når den 94 %. För hela året är det mest troligt med två sänkningar (24 %), därefter tre sänkningar (20 %) och fyra sänkningar (17 %). Totalt är chansen för två eller fler sänkningar mer än 87 %.

CME FedWatch Tool visar liknande resultat. Sannolikheten för oförändrad ränta i januari är 82,8 %, vilket stämmer med Polymarket. Sannolikheten för minst en sänkning i juni är 82,8 %, och för två till tre sänkningar till årets slut är det 94,8 %.

Marknaden är överens: Håll räntan i januari, börja sänka första halvåret och gör två eller tre sänkningar till december.

Fed-hökar visar ingen brådska

Inom Fed ser man dock en annan utveckling. 4 januari sa Philadelphia Fed-chefen Anna Paulson att fler sänkningar kanske inte är rimliga förrän “senare under året”.

Paulson, som har rösträtt i FOMC 2026, sa att “några mindre justeringar av räntan kan bli rimliga senare under året” — men bara om inflationen minskar, arbetsmarknaden stabiliseras, och tillväxten ligger runt 2 %. Hon beskrev nuvarande ränta som “fortfarande lite stram” vilket tyder på att den fortsätter att dämpa inflationen.

Hennes uttalande skiljer sig tydligt från marknadens förväntningar om en sänkning första halvåret. Feds hökaktiga grupp ger tydligt besked: Räkna inte med åtgärder snart.

FOMC i december: en splittrad kommitté

FOMC-mötet i december visade hur splittrad Fed har blivit.

Kommittén sänkte räntan med 25 punkter, till 3,5–3,75 %. Men beslutet blev 9–3, bredare än tidigare 10–2. Två medlemmar, Schmid och Goolsbee, ville behålla räntan. Samtidigt ville Miran — som många ser som Trumps allierade — se en sänkning på 50 punkter.

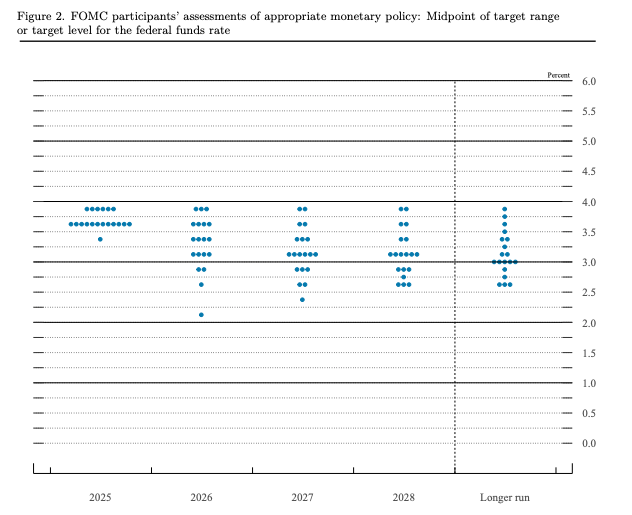

Dot-plottet visade ännu tydligare skillnader. Medianprognosen pekade på bara en sänkning 2026, men åsikterna varierade. Sju ledamöter såg ingen sänkning alls, medan åtta trodde på två eller fler sänkningar. Den mest försiktiga trodde att räntan kan gå ner till 2,125 %.

Fed säger officiellt en sänkning. Marknaden räknar med två. Varför fortsätter skillnaden?

Varför marknader satsar på duvorna: Trump-faktorn

Huvudorsaken till att marknaden inte accepterar Fed:s försiktiga bedömning är President Donald Trump.

Sedan Trump kom tillbaka har han pressat Fed att sänka räntan. Decembermötet — där en Trump-allierad ville se snabb lättnad — visar detta tydligt.

Fed-chefen Jerome Powell har bara kvar sitt mandat till 2026. Presidenten kan utse nästa chef. Marknaden tror att Trump kommer att välja någon som vill sänka räntan mer.

Andra faktorer stöder denna tanke. Fed har ofta sänkt räntan när arbetsmarknaden försvagats. FOMC är mer oeniga nu. Dessutom kan tullar bromsa tillväxten, vilket kan leda till ännu fler sänkningar.

Marknaden tror alltså att Trumps press, i kombination med svagare ekonomi, till slut tvingar Fed att sänka räntan.

Mittemotsparadoxen: Inflation är Trumps akilleshäl

Här finns en tydlig ironi. För att Trump ska kunna pressa Fed behöver han politiskt stöd. Men detta stöd minskar – på grund av inflationen.

Opinionsmätningar visar att Trumps stöd för ekonomisk politik har sjunkit till 36 %. I en PBS/NPR/Marist-undersökning tycker 57 % illa om hans ekonomiska styrning. En CBS/YouGov-undersökning visar att 50 % av amerikanerna tycker deras ekonomi har försämrats efter Trumps politik.

Orsaken är de höga priserna. Enligt Bureau of Labor Statistics data har priset på köttfärs ökat med 48 % sedan juli 2020. En McDonald’s Big Mac-måltid har gått upp från 7,29 USD år 2019 till över 9,29 USD år 2024. Priset på ägg har varit ännu mer ostadigt. Det har stigit med cirka 170 % mellan december 2019 och december 2024. “Prisvärdhet” har därför blivit den viktigaste ekonomiska frågan. I NPR/PBS News/Marist-undersökningen säger 70 % av amerikanerna att levnadskostnaden där de bor ”inte är prisvärd” för vanliga familjer. Det är en stor ökning jämfört med 45 % i juni.

Missnöjet syns redan i valresultaten. I borgmästarvalet i New York City i november vann Zohran Mamdani från Demokraterna med ett löfte om att göra staden mer prisvärd. Demokratiska kandidater vann också guvernörsposterna i Virginia och New Jersey genom att fokusera på sänkta levnadskostnader.

Inför mellanårsvalet i november har redan över 30 republikanska ledamöter i kongressen meddelat att de inte ställer upp igen. Fler politiska analytiker tror nu att republikanerna kan förlora och att Trump riskerar att hamna i ett ”lam ank”-läge.

Tre scenarier, ingen enkel väg

Monetär politik och valpolitik möts och skapar tre möjliga scenarier för 2026. Inget scenario ger Trump precis allt han vill ha.

Scenario 1: Inflationen fortsätter vara hög. Trump riskerar därför att förlora mellanårsvalet och förvandlas till en lam anka. Om inflationen är hög kan centralbanken inte sänka räntan. Trumps svagare ställning gör det också svårare för honom att påverka centralbanken.

Scenario 2: Ekonomin bromsar snabbt in. Trump får ett ännu större bakslag om väljarna straffar honom för en svag ekonomi. Däremot får centralbanken goda skäl att sänka räntan för att stötta tillväxten.

Scenario 3: Mjuklandning med dämpad inflation. Trumps politiska läge kan då bli bättre om oron för ekonomin minskar. Men när ekonomin går bra finns liten anledning för centralbanken att sänka räntan.

I inget av dessa scenarier når Trump både politisk styrka och lägre ränta. De två målen går därför emot varandra.

Data som avgör allt

Framtida ekonomiska rapporter kommer att avgöra både centralbankens beslut och Trumps politiska framtid.

Konsumentprisindex (KPI): Sjunkande KPI stärker argumenten för en räntesänkning och ger politiskt andrum för Trump. Om KPI stiger kan centralbanken inte sänka räntan och väljarna blir mer arga på regeringen.

Producentprisindex (PPI): Om PPI sjunker kan KPI dämpas senare. Om PPI ökar syns effekterna av tullar och höga kostnader i högre priser för konsumenter.

Sysselsättningsstatistik (NFP, arbetslöshet): Om arbetsmarknaden försämras ökar trycket på centralbanken att sänka räntan. Det skadar dock också Trumps ekonomiska betyg. Om sysselsättningen är stabil kan centralbanken behålla en försiktig hållning.

Slutsats

Centralbanken signalerar en räntesänkning under 2026. Hökar som Paulson tror ändå att det kan dröja till andra halvåret. Men marknaden räknar med två till tre sänkningar, eftersom många gissar att Trumps press och ny chef i centralbanken kan leda till lättnader.

Här finns ett dilemma: Hög inflation försvagar Trumps politiska ställning. Det gör att han får svårare att påverka centralbanken. De förutsättningar som gör räntesänkningar politiskt önskvärda för Trump gör det svårt att motivera dem ekonomiskt – eller gör att han förlorar makt att kräva dem.

”Det är priserna, det handlar om” gäller för Trump, centralbanken och för investerare. I slutet bestämmer inflation och jobbsiffror hur räntan i USA utvecklas och vem som vinner mellanårsvalet i november. Trump vill både behålla makten och få lägre ränta, men ekonomin kommer troligen inte att ge honom allt han önskar.