Ethereums grundläggande siffror på blockkedjan förbättras snabbare än någonsin. Institutionellt kapital bygger på nätverket, plånböcker med stora summor växer och reserver på börser minskar. Men priset visar något annat. ETH har gått ner över 50 % från toppnivån 2025, och veckografen är fortfarande negativ.

Frågan är om institutionell blockkedjeaktivitet till slut kan höja priset, eller om det bara blir en historia utan resultat på marknaden.

Traditionell finans (TradFi) väljer Ethereum

Stora finansiella institutioner börjar använda blockkedjor snabbare än tidigare. De är med inom förvaring, avveckling och betalningar.

Men den tydligaste förändringen är tokenisering, där finansprodukter som statsobligationer, obligationer och penningmarknadsfonder blir digitala tokens på en offentlig blockkedja.

Inom tokenisering är den mest populära kategorin tokenisering av verkliga tillgångar, även kallat RWA.

Geoff Kendrick, chef för digital tillgångsforskning hos Standard Chartered, tog upp det direkt på BeInCryptos expertmöte:

“Jag tror att Ethereum troligen vinner under de kommande åren tack vare att traditionella finansaktörer blir delaktiga. När banker och andra bygger saker inom blockkedjevärlden sker nästan allt på Ethereum de närmaste åren,” sa han.

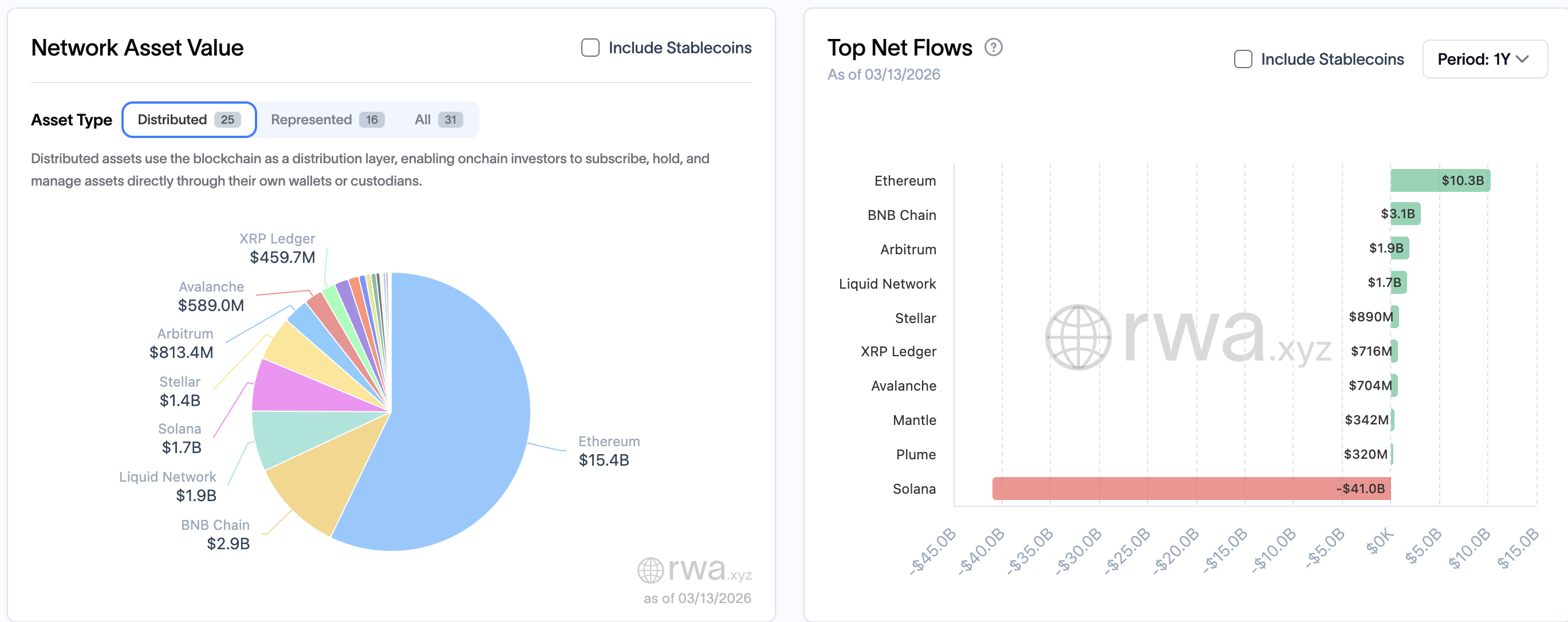

Siffrorna stöder det. Enligt RWA.xyz växte Ethereums tokeniserade tillgångsvärde från 1,22 miljarder USD i mars 2024 till 15,26 miljarder USD i mars 2026, en ökning på 1 150 %.

Nätverket har 57 % av alla tokeniserade tillgångar på blockkedjan och lockade till sig 10,3 miljarder USD i nettoinflöden det senaste året. Solana fick däremot 41 miljarder USD i nettoutflöden under samma tid.

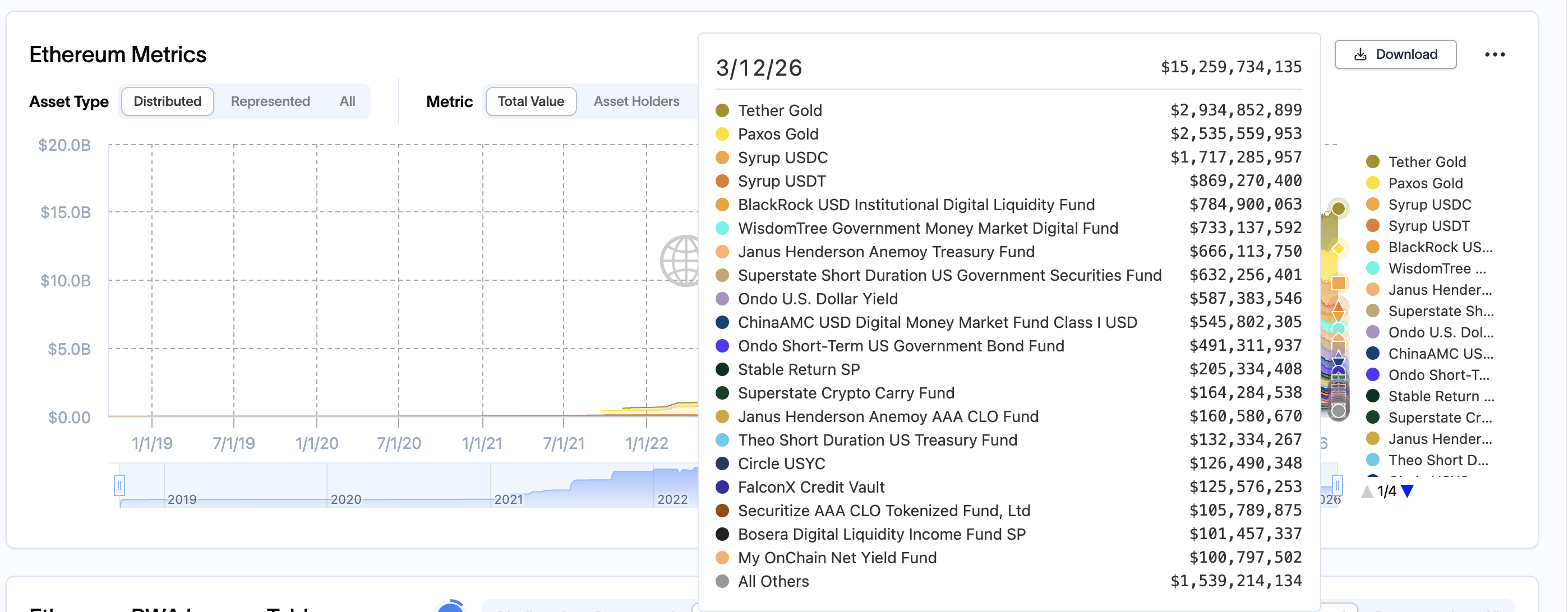

Det tydligaste beviset på institutionellt intresse kom när BlackRock lanserade BUIDL, en tokeniserad amerikansk statsfondsfond.

Fondens plattform, Securitize, bygger på Ethereum. Fonden växte från 100,5 miljoner USD i mars 2024 till 2 miljarder USD i mars 2026. Bara på Ethereum är BUIDL:s förvaltade kapital över 780 miljoner USD.

I februari 2026 började den handlas på Uniswap.

Ondo USDY, en tokeniserad ränteprodukt, har vuxit från 36 miljoner USD till 587 miljoner USD under samma period.

Traditionella kapitalförvaltare som WisdomTree, Janus Henderson och ChinaAMC har också lanserat tokeniserade fonder på Ethereum. Varje fond håller nu mellan 500 miljoner och 730 miljoner USD. Ingen av dessa produkter fanns på nätverket för två år sedan.

Den institutionella infrastrukturen växer tydligt. Nästa fråga är om denna aktivitet syns i efterfrågan på nätverksnivå.

On-chain-signaler visar tyst ackumulering

Trots svagt pris visar data på blockkedjan att de största innehavarna positionerar sig offensivt efter boomen i tokenisering.

Från mars 2024 (när BUIDL lanserades) ökade plånböcker med stora mängder ETH (exklusive börser) från 93,24 miljoner ETH till 120,42 miljoner ETH, en ökning på 29 %.

Från och med november 2025 blev ökningen extra stark, då dessa plånböcker lade till runt 20 miljoner ETH under fyra månader.

Under samma period sjönk ETH på börser från 18,76 miljoner till 14,39 miljoner, en nedgång med 23 %, enligt Glassnode.

En längre nedgång visar att innehavare flyttar ETH till kallförvaring eller staking istället för att förbereda försäljning.

Skillnaden mellan de två siffrorna visar en omfördelning. Whales tog upp cirka 27 miljoner ETH medan bara 4,4 miljoner blev kvar på börserna.

Mest ackumulering kom från mindre innehavare som sålde till större köpare, ett mönster som ofta syns före stora prisrörelser.

Matt Hougan, Chief Investment Officer på Bitwise Asset Management, gav en strukturell förklaring till varför denna ackumulering kan fortsätta:

”Min slutgiltiga uppfattning är att tillståndslös, öppen blockkedje-arkitektur vinner,” sa Matt Hougan från Bitwise.

Ethereums tillståndslösa struktur gör att den skiljer sig från privata blockkedjor och fortsätter att locka institutionella aktörer och kapital till nätverket.

Den institutionella aktiviteten på Ethereums huvudnät påverkar direkt Ethereums utbudsmekanismer.

Ethereums EIP-1559-uppgradering bränner en del av varje huvudnätstransaktionsavgift, vilket minskar det cirkulerande utbudet.

Efter Dencun-uppgraderingen har nästan all aktivitet flyttat till Layer 2-nätverk, vilket håller ETH:s inflationsnivå runt 0,75 %, enligt Glassnode.

Tokeniseringsprodukter som BUIDL avräknas direkt på Ethereums huvudnät (det går att verifiera på Etherscan), vilket skapar transaktionsaktivitet med högt värde som kan öka förbränningsnivån och minska utbudet.

När utbudet minskar men efterfrågan är konstant eller ökar, stiger priset.

Grunderna blir starkare. Men veckodiagrammet visar varför det inte har påverkat priset än.

Veckodiagrammet för Ethereum-priset är fortfarande nedåtgående

På veckobasis bildade ETH ett omvänt kopp-och-handtag-mönster mellan april och november 2025. Koppens kant och handtagets fallande trendlinje delar en uppåtgående halslinje, vilket gör nedbrottet extra betydelsefullt.

Nedgången kom den 19 januari 2026. Utifrån koppens vertikala avstånd på cirka 56 % visar målområdet på nedsidan ett möjligt pris kring 1 290 USD.

ETH handlas nu kring 2 100 USD, under både 50-veckors och 200-veckors exponentiella glidande medelvärden (EMA).

Ett exponentiellt glidande medelvärde är en indikator som fokuserar mer på den senaste prisdatan. Att ETH handlas under båda dessa EMA visar att det medellånga momentumet är negativt.

Vill du ha fler token-insikter som denna? Anmäl dig till redaktör Harsh Notariyas dagliga kryptonyhetsbrev här.

Det månatliga diagrammet visar dock en annan bild. Sedan början av 2024 har ETH handlats inom en stigande kanal. Priset studsade nyligen tillbaka från den nedre trendlinjen, vilket gjorde att den större strukturen håller.

Detta tyder på att den förväntade nedgången på veckodiagrammet snarare är ett test av långsiktigt stöd än ett faktiskt genombrott, alltså snarare en ”bottenjakt”.

Veckodiagrammet varnar för fortsatt fall. Månadsdiagrammet visar att stödet är starkt. Nästa steg är att identifiera var dessa nivåer träffas.

Var kan ETH-priset bottna?

Med en trendbaserad Fibonacci-förlängning, som uppskattar prisnivåer genom att mäta proportionella avstånd mellan tidigare svängpunkter, kan nivåerna på nedsidan ses tydligt. Förlängningen startar från toppen i augusti 2025 till botten i november och sedan till studsen i december.

ETH gick nyligen under 2 020 USD, vilket är Fibonacci-nivån 0,618 och ett av de starkaste veckostöden under nuvarande nivå.

Nästa stöd ligger vid 1 630 USD. Under det ser vi 1 380 USD som april 2025-cykelns lägsta nivå, och 1 290 USD passar med målet för omvänt kopp-och-handtag mönster. Om säljtrycket fortsätter finns 1 120 USD som värsta möjliga golv vid full 1,0-förlängning.

För att återhämta sig behöver Ethereumpriset först ta tillbaka 2 570 USD, sedan 2 920 USD och till slut 3 470 USD. Endast över 3 470 USD ändras den veckovisa trenden från negativ till neutral.

Ett avslut över 4 970 USD visar att Ethereum gör ett fullständigt cykelutbrott.

Bottenformationen är platsen där tokenisering kan börja att lyfta priset.

Standard Chartered Kendrick uttrycker det enkelt:

“Slutligen, under de kommande åren, kommer Ethereum att ta över det flödet från TradFi och borde också stiga mer i tokenpris,” sa han.

Utvecklingen på kedjan stöder det. Priset behöver hitta sin botten först.

Ethereum har 15 miljarder USD i tokeniserade tillgångar, valar samlar på sig i rekordtakt och utbudet på börser är det lägsta på två år. Infrastrukturen är på plats. Det som saknas är en större drivkraft i ekonomin.

Federal Reserve håller räntan på 3,5 % till 3,75 %, och sänkningar kommer troligen först senare under 2026. ETH-staking, alltså att låsa ETH för att säkra nätverket och få avkastning, ger nu över 3 %. Räntan på amerikanska statsobligationer ligger nära 4,2 %.

När räntorna sänks och skillnaden minskar, får institutioner som redan använder Ethereum för tokenisering ett andra incitament att äga ETH: konkurrenskraftig avkastning och tillgång till infrastrukturen.

Om tokeniseringsvolymerna ökar kan det även höja förbränningshastigheten, vilket stegvis kan vända den milda inflationen i ETH och återställa deflationen som historiskt har stöttat priset.