Gränsöverskridande B2B-betalningar år 2026 har fortfarande problem som alla känner till. Trots det sker nästan inga förändringar i vardagen.

Förfallotider, mellanhänder, manuell avstämning och oväntade avgifter. Ofta tar en enkel internationell överföring flera dagar på grund av väntan, uppföljning och förklaringar av avvikelser i bokföringen.

ECB har sagt att år 2024 tog en tredjedel av alla gränsöverskridande betalningar till detaljhandel mer än en arbetsdag att slutföra, och för nästan en fjärdedel av alla globala korridorer låg kostnaden över 3 %.

Även G20:s strategi visar hur stort gapet är. Målet till slutet av 2027 är att 75 % av gränsöverskridande storbetalningar ska vara mottagna inom en timme. Det är ambitionen.

Detta är en orsak till att stablecoins ofta nämns som en lösning. Med stablecoins sker avveckling på sekunder, dygnet runt, varje dag, var som helst i världen och avgifterna märker du knappt. Låt oss titta närmare på detta.

Det är dags för programmerbara pengar

Stablecoins är mest logiska när du ser de som betalningsmedel, inte bara som krypto. I B2B-sammanhang fungerar de som digitala kontanter. Avveckling sker alltid, världen över, och du kan använda API:er direkt i arbetsflöden.

Det som gör stablecoins intressanta är deras programmerbarhet. När du ser USD som programmerbara objekt kan du bygga upp nya rutiner för kassaflöde kring dem.

- Automatiska överföringar. Till exempel att automatiskt flytta överblivna stablecoin-saldon från operativa plånböcker till treasuryns plånbok i slutet av dagen, eller att balansera likviditet mellan regioner utan manuellt arbete.

- Villkorade betalningar. Frigör medel först när vissa villkor är uppfyllda, som bekräftad leverans, avslutat delmål eller godkänt regelverk.

- Direkta rapporteringskopplingar. Koppla plånboksaktiviteter direkt till interna dashboarder eller ERP-system, så att treasury kan se saldon och flöden uppdateras direkt i stället för att vänta på banksaldo.

- Segmentering av likvida medel på kedjan. Dela upp pengar efter funktion (löner, leverantörsbetalningar, reserver och skatter) över olika plånböcker eller smarta kontrakt för tydliga bokföringsgränser internt.

- On-chain avkastning som policyval. Placera en del av inaktiva stablecoin-saldon i tokeniserade statsskuldväxlar eller strukturerade utlåningsmarknader som en del av en tydlig strategi, istället för att bara söka avkastning genom opportunistisk handel.

Norman Wooding, grundare och VD för SCRYPT, utvecklar den sista punkten:

“DeFi-avkastning styrs av utbud och efterfrågan i realtid – det skiljer sig helt från traditionella räntebärande placeringar. De bästa CFO:erna vet redan: När räntorna pressas ihop ger stablecoins möjligheter till diversifiering och avkastning utan kryptorisk eller 1:1-samband med traditionella lösningar. SCRYPT erbjuder institutionell tillgång med inbyggd riskhantering.”

Stablecoins fungerar alltså som avvecklingslikvid, men öppnar också upp möjligheter för treasury att få avkastning utan kryptorisk.

Utforska volymer och skilja ‘settlement’ från ‘payments’

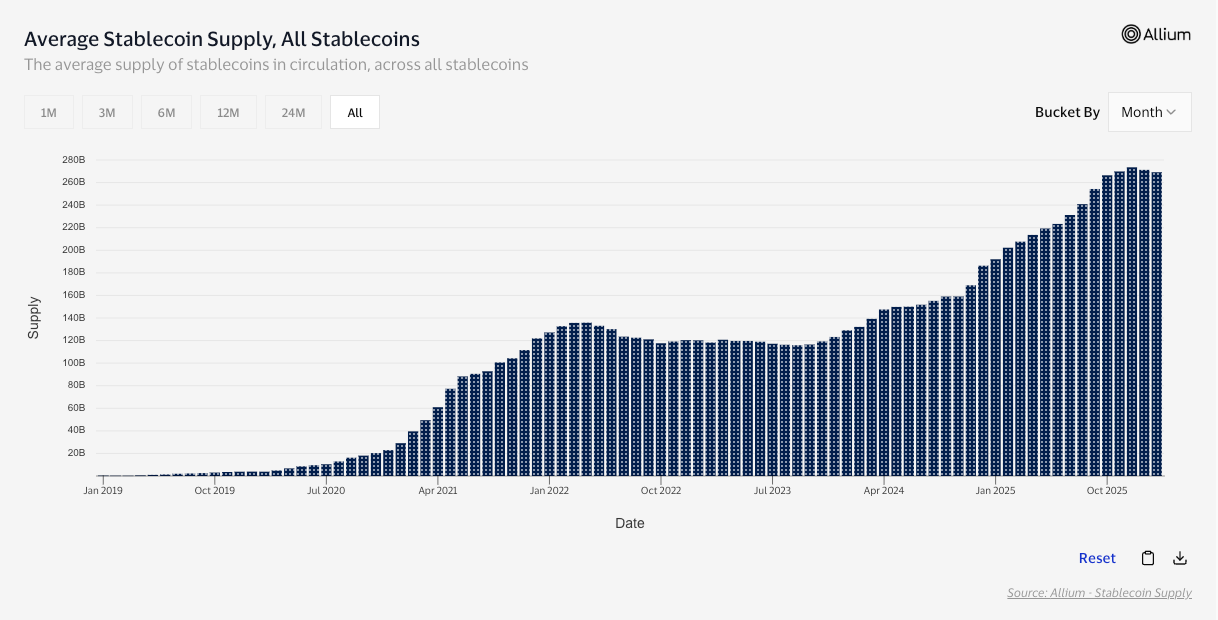

Den totala stablecoin-volymen uppgick till 35 biljoner USD år 2025 enligt medierapporter från McKinsey och Artemis Analytics.

Men hög volym på kedjan betyder inte alltid stora betalningar. Mycket stablecoin-användning handlar om växlingsbalanser, arbitrage och DeFi-ruttning, vilket är ekonomiskt men inte samma sak som att ett företag betalar en leverantör. Därför behövs rätt perspektiv. Visa har visat att den justerade transaktionsvolymen var 10,2 biljoner USD under de senaste tolv månaderna efter att ha tagit bort sådan extravolym.

När du fokuserar på faktiska affärsbetalningar blir bilden tydligare. Enligt rapporten Stablecoin Payments from the Ground Up ökade B2B-stablecoin-volymer från under 100 miljoner USD per månad i början av 2023 till över 3 miljarder USD i mitten av 2025—en ungefär 30-faldig ökning.

Stablecoins flyttar alltså stora värden. Låt oss titta vidare på varför.

Varför B2B fortsätter välja stablecoins

Prata med någon som jobbar med internationella betalningar och du hör ofta samma klagomål om gamla system: förfallotider, mellanhänder, avgifter och manuell avstämning.

Stablecoins är ett tydligt lyft. De har inga mellanhänder, är alltid aktiva, har låga avgifter och avvisar färre transaktioner. Dessutom lockar de nya kunder till handlaren, gör företaget mer modernt och ger en konkurrensfördel.

Det betyder inte att traditionella system står still. Swift har infört nya regler för mer förutsägbara gränsöverskridande betalningar till detaljhandel, tar bort dolda avgifter, satsar på fullvärdiga överföringar och snabbare avveckling om infrastrukturen tillåter.

Men global samordning är svårt, och även G20:s program för att göra gränsöverskridande betalningar billigare och snabbare ser nu ut att missa sina mål för 2027.

Federico Variola, VD för Phemex, pratar om processen för att ta till sig ny teknik:

”För yngre generationer känns det redan mer logiskt att skicka värde internationellt med stablecoins än att använda SWIFT. Traditionella banköverföringar är långsamma, krångliga och dyra, medan stablecoins är omedelbara och enklare att använda. När reglerna blir tydligare och rapporteringen lättare, finns det nästan inget strukturellt motstånd kvar. Utifrån ett pengaöverföringsperspektiv ligger stablecoins bra till för att konkurrera ut de traditionella banksystemen. Nu krävs det bara att fler börjar tänka på samma sätt.”

Men även om det mesta motståndet är borta, finns lite kvar. Låt oss förklara det mer.

De verkliga hindren: regelefterlevnad, inlösen och karriärrisk

Inlösen måste vara pålitlig, likviditeten måste hålla vid påfrestningar, kontroller måste gå att granska, och man måste ha starka svar på ”vad händer om…”-frågor.

Även IMF:s positiva syn kommer med en varning. Stablecoins kan göra betalningar snabbare och billigare, men vinsten minskar snabbt om marknaden delas upp i coins och nätverk som inte kan kopplas ihop tydligt.

Centralbankerna är ännu mer kritiska. BIS anser att stablecoins inte uppfyller pengar viktiga egenskaper (speciellt enhetlighet och integritet), vilket innebär att de inte automatiskt förtjänar full tillit.

Reglerna försöker minska det gapet. I EU ger MiCA särskilda skydd för e-pengartoken, till exempel regler för utgivning och inlösen till nominellt värde. EBA publicerar redan riktlinjer för inlösenplaner, stresstester av likviditet och återhämtningsplaner. FSB:s rekommendationer går i samma riktning globalt: tydlig tillsyn, styrning och standarder för riskhantering.

Sen finns det en mjukare begränsning: rykte och trygghet (något som Variola tog upp tidigare). Det som behövs nu är en bättre och mer positiv berättelse, så att skeptiska användare känner sig trygga att använda detta. För CFO:er betyder ”reputationskomfort” låg risk för den egna karriären.

Slutliga tankar

Stablecoins flyttar värde snabbt, dygnet runt, över gränser, utan vanliga mellanhänder och förseningar.

Det är lagret med programmerbar valuta som gör det hela mer spännande. När USD kan flyttas, delas upp och rapporteras som mjukvara, får man nya användningsområden för företagsekonomi som inte går med banksystemen idag. Man kan till exempel ha automatiska överföringar, villkorade utbetalningar, rapportera i realtid och i vissa fall styras av regler som ger avkastning.

Samtidigt finns det viss friktion kvar. CFO:er bryr sig om säker inlösen, likviditet vid stress, kontrollerbarhet och att regelverket går att försvara. Tills dessa krav uppfylls varje gång, kommer stablecoins växa som ett praktiskt alternativ men inte bli förstahandsvalet överallt.

Men det är svårt att missa utvecklingen. Volymerna växer, B2B-vägar byggs, och fler får den nya synen. Den sista frågan är hur snabbt regler och tillit hinner i kapp.