japan, världens största utländska innehavare av amerikanska statsskulder, skapar marknadsoro. Analytiker varnar för att en potentiell storförsäljning av obligationer kan närma sig.

Oro sprider sig till kryptosektorn, där tether, utgivare av stablecoinet USDT, granskas igen för möjliga avpegningar. Stödet kommer främst från över 113 miljarder USD i amerikanska statsobligationer.

Analytiker varnar för att Japan kan sälja amerikanska statsskuldväxlar när inhemska räntor stiger

Enligt de senaste uppgifterna från amerikanska finansdepartementet försvagades det utländska intresset för amerikanska statsobligationer i september. Totala utländska innehav sjönk till 9 249 miljarder USD, en liten minskning från augusti.

Japan var dock ett undantag från avmattningen. Landet förlängde sin nio månaders köprunda och ökade sina innehav till 1 189 miljarder USD, den största mängden sedan augusti 2022. Detta stärker japans långvariga position som största utländska ägare av amerikanska statsobligationer.

“De köpte utländsk skuld eftersom japanska obligationer gav nästan ingenting,” sa en analytiker.

Denna spridning gjorde amerikansk skuld till ett attraktivt, lågrisk alternativ. Men makroekonomin förändras. Som BeInCrypto tidigare uppmärksammade, har avkastningarna på japanska statsobligationer nått sina högsta nivåer på flera år.

Med förbättrade inhemska avkastningar minskar incitamentet att fortsätta köpa amerikanska statsobligationer. Det ökar också risken för att Japan kan minska sina innehav om marknadsförhållanden eller politiska prioriteringar förändras .

“Japans länge ignorerade skuldkris dyker upp, då dess 230 % skuld-till-BNP-belastning kolliderar med en massiv ny finanspolitisk expansion under premiärminister Sanae Takaichi, vilket utlöser en kraftig ökning av obligationsräntorna och investerarlarm. En chock i Japan kan få globala konsekvenser, särskilt med Tokyos roll som största köpare av amerikanska statsobligationer, vilket höjer insatserna för redan pressade globala marknader med ökande lånekostnader och krympande finanspolitisk marginal,” sa Lena Petrova.

En analytiker påpekade vidare att spridningen mellan amerikanska och japanska obligationers avkastning har minskat från 3,5 % till 2,4 % på sex månader. Den hedgade avkastningen på amerikanska obligationer har blivit alltmer oattraktiv. Det varnas för att om spridningen närmar sig 2 %, blir repatriering ekonomiskt tilltalande.

Det kan få japanska institutioner att sälja amerikanska statsskulder och återinvestera kapitalet inhemskt. Vissa modeller föreslår att så mycket som 500 miljarder USD kan lämna globala marknader inom 18 månader.

“Sedan finns det yen-carry-handel, ungefär 1,2 biljoner USD lånad billigt i yen och investerad globalt i aktier, krypto, emerging markets, allt med avkastning. När japanska räntor stiger och yen stärks, blir dessa affärer giftiga. Positioner avvecklas. Tvingad försäljning accelererar…I 30 år har japanska avkastningar fungerat som ankaret som hållit globala räntor artificiellt låga. Varje portfölj byggd sedan mitten av 90-talet har tyst förlitat sig på det ankaret. Nu har det brutits,” tillade analytikern.

Tethers exponering mot amerikanska statskassan uppmärksammas

Frågan många analytiker nu ställer är enkel: om japan börjar minska sina statsobligationsinnehav, vad betyder det för USDT? oro uppstår eftersom tethers reservstruktur är starkt koncentrerad i samma tillgångsklass som kan komma under press.

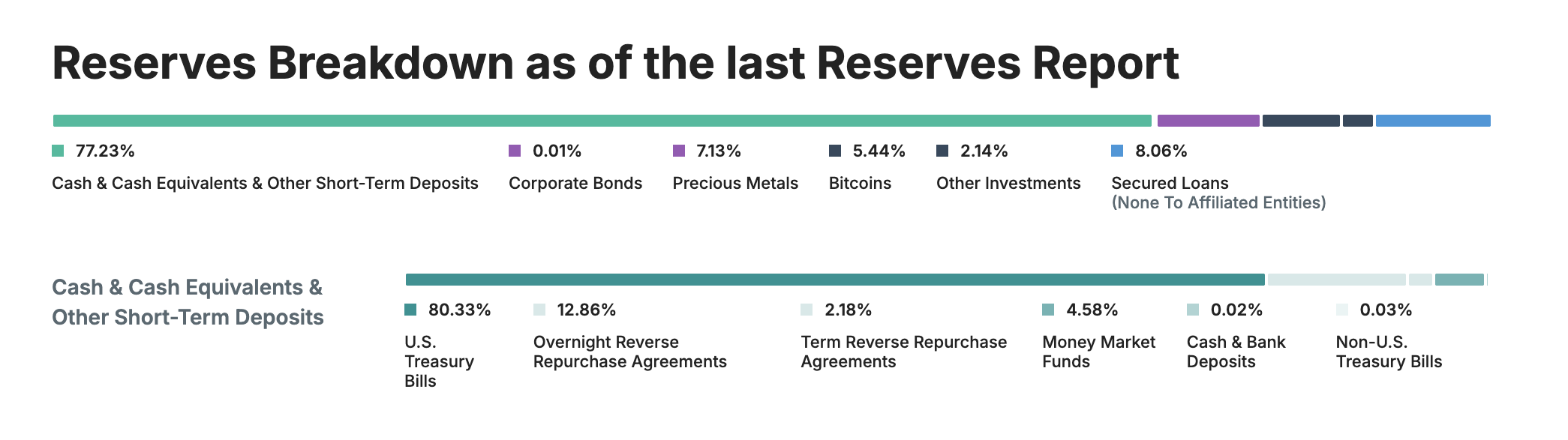

Enligt tethers transparensrapport, består mer än 80 % av dess reserver av amerikanska statsobligationer. Detta gör det till en stor deltagare i det globala obligationssystemet och faktiskt den17:e största innehavaren av amerikansk statsskuld i världen, framför många suveräna enheter.

Sådana koncentrationer ger både fördelar och sårbarheter. Statsobligationer erbjuder hög likviditet och historiskt stabila priser. Men om en stor utländsk långivare som japan börjar avveckla sina innehav, kan den resulterande volatiliteten i obligationspriser eller avkastningar strama åt likviditetsförhållanden, som indirekt påverkar stora innehavare som tether.

“Japan kommer tvingas sälja amerikanska obligationer, resten av världen kommer att följa. Tether kommer att lida av skarp avpegling och Bitcoin kommer sjunka som ett resultat. MicroStrategy kommer tvingas sälja, vilket ytterligare sänker Bitcoinpriset. Japan ➡️Tether➡️Bitcoin i den ordningen,” skrev en marknadsobservatör.

Ytterligare oro uppstår då S&P Global Ratings nedgraderade sin bedömning av tethers förmåga att hålla sin valutaanknytning, och flyttade USDT från en poäng på 4 (begränsad) till 5 (svag). Enligt utvärderingen,

“5 (svag) visar att USDT:s reserver ökat exponeringen mot högriskaktier det senaste året och det finns ihållande luckor i rapporteringen. Dessa tillgångar innefattar bitcoin, guld, säkerställda lån, företagsobligationer och andra investeringar, alla med begränsad rapportering och utsatta för kredit-, marknads-, ränte- och valutakurserisker.”

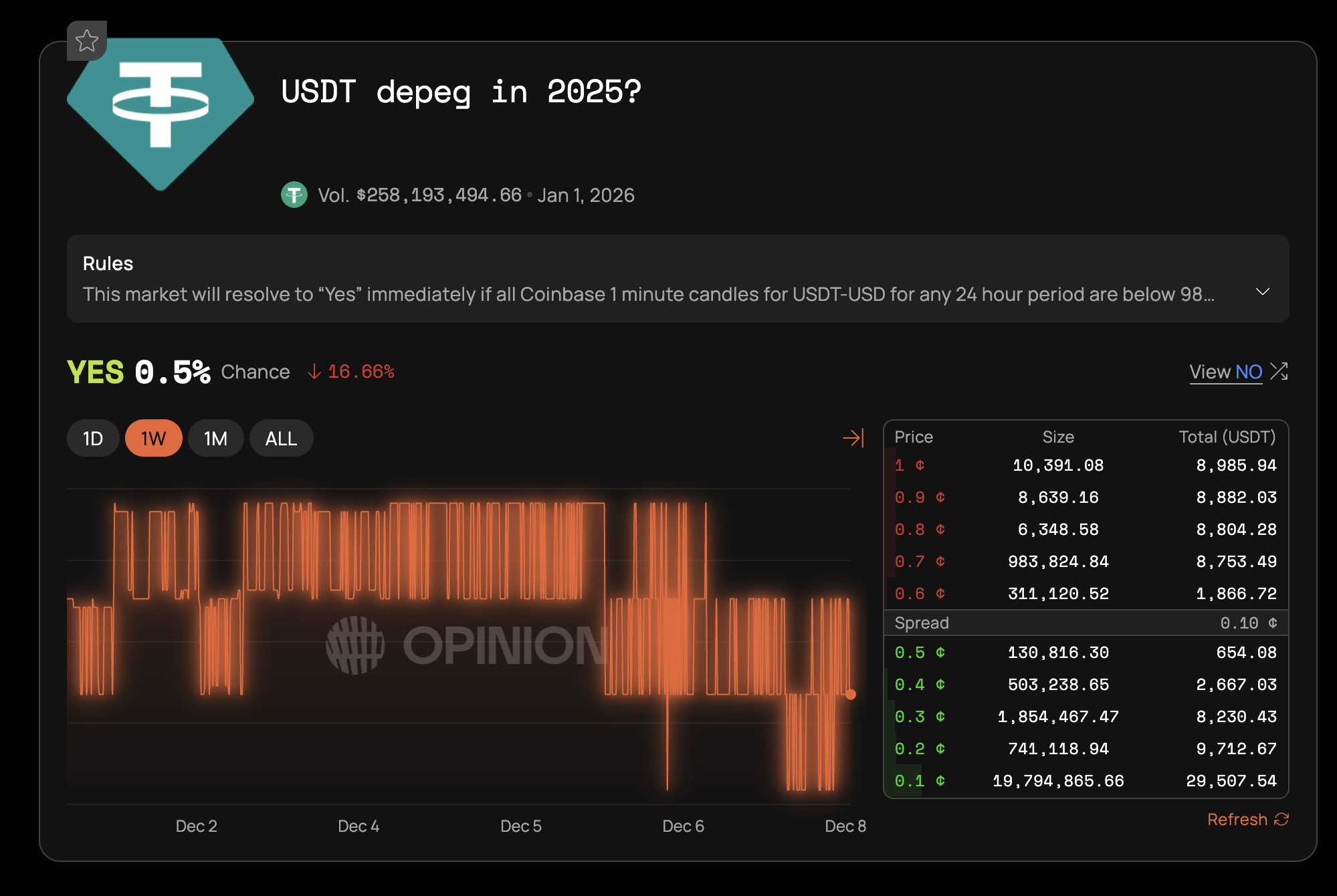

Trots dessa makroekonomiska oro ser de flesta marknadsaktörer liten chans till en tvingad Tether-depeg. Handlare på Opinion-förutsägelsemarknaden ger scenariot en sannolikhet på 0,5 %, vilket visar hög investerarskepticism.

Flera faktorer förklarar denna skepsis. Tether har bibehållit sin peg under tidigare marknadskriser. Företaget genererade 10 miljarder USD i vinst genom Q3 2025, vilket erbjuder en betydande buffert mot reservernas svängningar.

Även om Japans treasury-exit kan vara betydande, kommer den troligtvis att ske gradvis. USA:s treasury-marknader är fortfarande stora och kan absorbera säljartryck utan stora störningar. Ändå behöver kombinationen av Japans räntor, S&P:s nedgradering och Tethers reservmix noggrant övervakas.