Brentolja-terminer handlas nära 113 USD efter att ha stigit över 46 % hittills i år. Kriget i Iran stör sjöfarten i Hormuzsundet och driver upp priserna. Men det öppna intresset har minskat med ungefär 50 % sedan slutet av februari, vilket gör att man undrar vem som egentligen driver denna uppgång. WTI-oljepriset gick också över 100 USD en kort stund. Det visar att krigsrisken nu påverkar både världsmarknaden och den USA-inriktade marknaden.

USA:s dollarindex (DXY) ligger nära 99,84 och gynnas av oljeuppgången. Högre räntor lockar kapital till tillgångar i USD. Räntan för 10-åriga amerikanska statsobligationer har ökat med cirka 45 punkter sedan kriget började den 28 februari och ligger nu på 4,40 %. Detta tryck på obligationsmarknaden blir därmed en allt viktigare faktor.

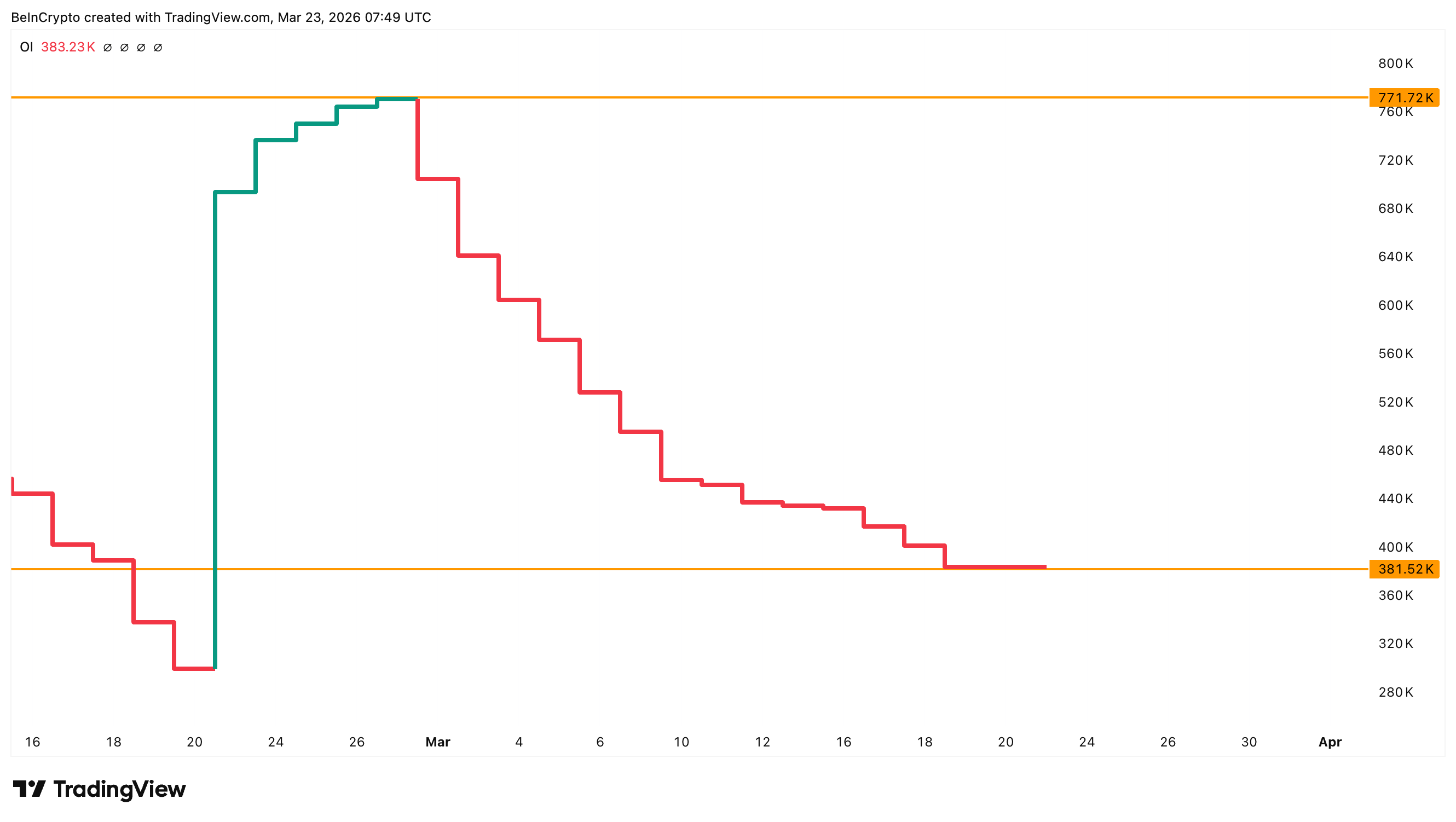

Open interest minskar när priserna stiger

Brentolja-terminer på ICE Europe visar en tydlig skillnad i marknaden. Även om oljepriset har ökat från runt 65 USD i slutet av januari till 113 USD nu, har det öppna intresset fallit från cirka 770 000 kontrakt i slutet av februari till 380 000 kontrakt. Det är nästan en minskning på 50 %.

Om priserna stiger samtidigt som det öppna intresset faller är det en varningssignal. Det betyder oftast att handlarna köper tillbaka korta positioner, istället för att nya köpare går in. En kort squeeze kan driva priset upp, men när de korta positionerna försvinner tappar uppgången fart.

Den geopolitiska risken från stängningen av Hormuzsundet orsakar en riktig chock i tillgången. Det kan gå före normala marknadsmekanismer. Därför är grunden för denna uppgång svagare än vad man först kan tro. Nästa indikator visar om trenden är hållbar eller skör.

Ett eget index visar att trenden fortfarande är stark

BeInCryptos egen Oil Equity Confirmation Index (OECI) mäter skillnaden mellan avkastning på Brentolja och oljeaktier (XLE). Om indexet är över +2, springer oljan ifrån aktierna på grund av rädsla – då är rörelsen tillfällig. Vid noll följer olja och aktier varandra och trenden är sund. Är värdet under -2, går aktier bättre än oljan och marknaden tror på framtida styrka.

OECI ligger nu på 0,44, vilket placerar oljepriserna i det sunda området. När indexet låg på 3,23 och 2,89 tidigare i mars nådde Brent nästan 119 USD den 9 mars och föll sedan. När OECI sjönk mot -2,75 studsade priset på den stigande kanalens nedre trendlinje. Dagens värde visar att uppgången kan fortsätta utan att marknaden övervärms.

Styrka finns också i BRN1 minus BRN2-spreaden, alltså skillnaden mellan terminspriserna för första och andra månad. Prisskillnaden är just nu 4,55 USD. Köpare betalar därför extra för att få olja direkt. Det visar att efterfrågan på fysisk olja är fortsatt stark, även om priset har backat nyligen.

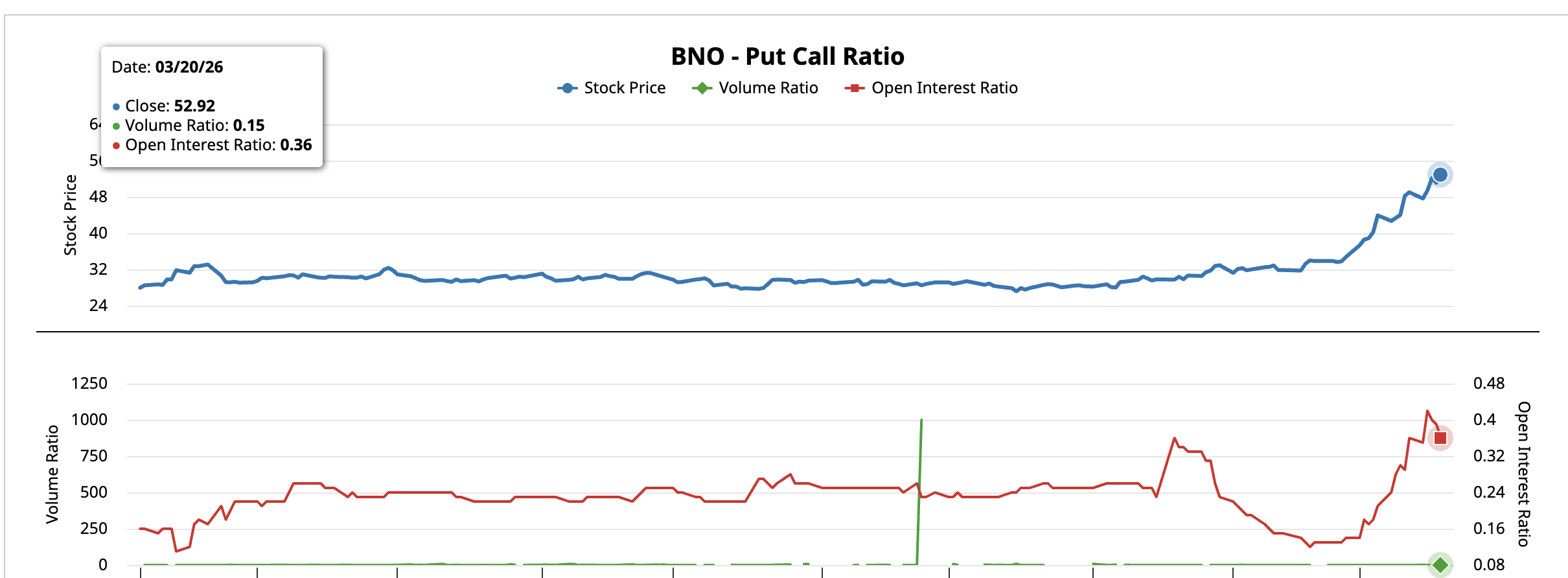

Put-call-ration på BNO ETF, som speglar amerikansk Brentexponering, styrker den positiva trenden. Den 20 mars stod volymkvoten på 0,15 och kvoten för öppet intresse på 0,36. Optionshandlare satsar på högre priser, istället för att skydda sig mot att marknaden vänder nedåt.

Men den övergripande ekonomin ger också en risk för oljepriset. Räntan på 10-åriga statsobligationer är nu den största begränsningen. Med en ränta på 4,40 % och stigande närmar vi oss 4,50–4,60 %, samma nivå som pausade tullar tidigare i april 2025.

Om obligationsmarknaden blir tajtare kan trycket på riskfyllda tillgångar och beslut från regeringar innebära att oljepriset inte kan stiga hur mycket som helst.

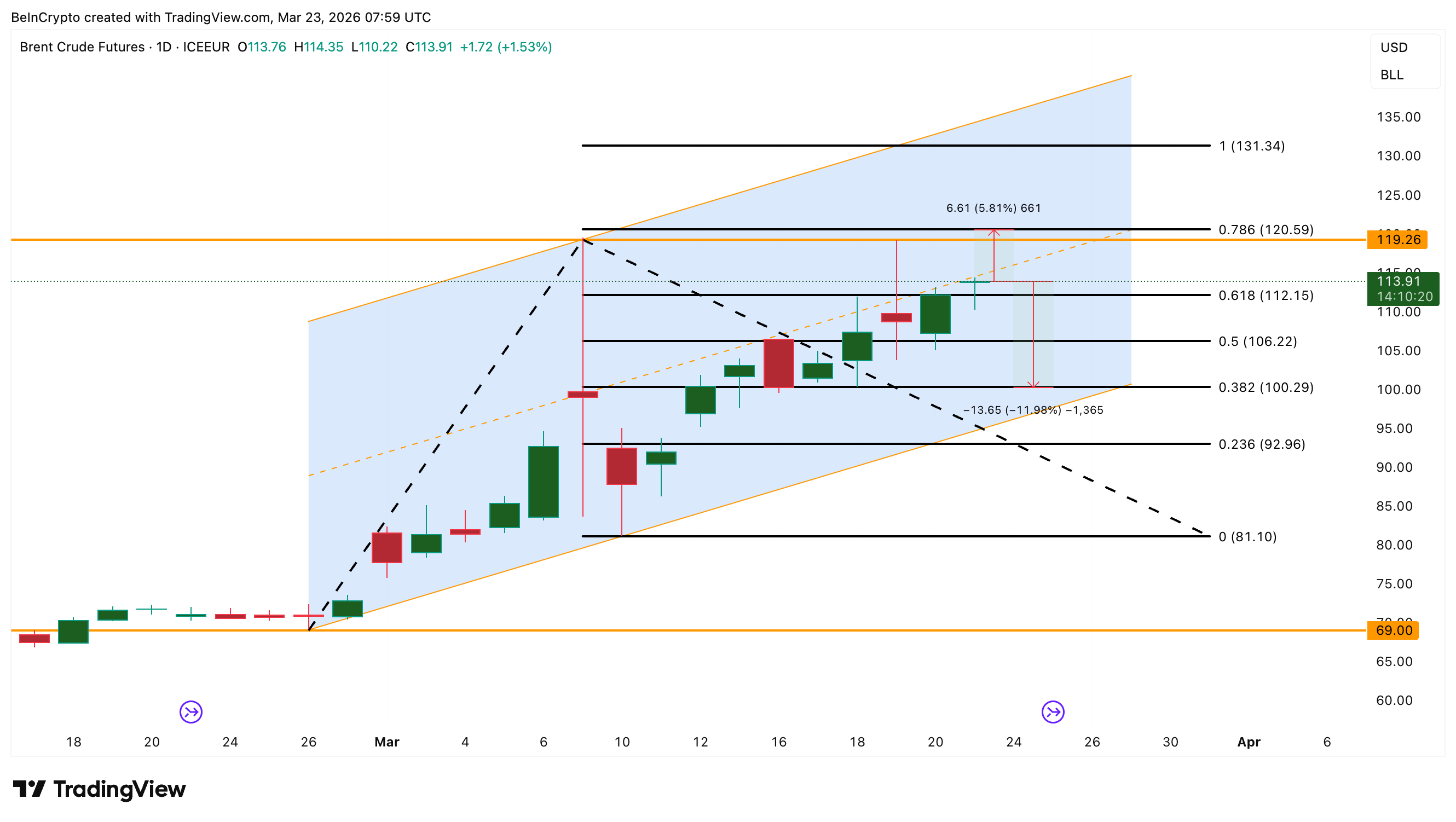

Brentolja-priset rör sig inom ett bestämt spann

Den dagliga grafen visar att Brent handlas i en stigande kanal som har funnits sedan början av februari. Zon mellan 119 USD och 120 USD har varit ett tak både den 9 mars och 19 mars. Om priset går över 120 USD, finns det en väg mot 131 USD. Men det kommer troligen att kräva att situationen i Hormuzsundet förvärras. Dessutom behöver pressen på obligationsmarknaden minska.

Det mest troliga scenariot, med tanke på den starka OECI-rapporten, fortsatt backwardation och positiv optionspositionering, är att Brent rör sig mellan 106 USD och 120 USD. Om Brent faller under 106 USD, kan priset gå ner mot 100 USD.

OECI på 0,44, backwardation över 3,63 USD och ett put-call-förhållande under 0,36 stödjer trenden uppåt. Men eftersom öppet intresse har halverats och 10-årsräntan närmar sig farozonen, bygger oljeprisets uppgång på färre deltagare än vad grafen visar.

Just nu skiljer 106 USD på den nedre trendlinjen en stark stigande kanal från en möjlig korrigering som kan testa 100 USD och till och med 92 USD.