Oljeaktier har hållit sig starka även när Iran-krigets prispåslag försvinner från råolja. Det tyder på att något mer än nyheter håller uppe aktierna.

Optionspositionering för United States Brent Oil Fund (BNO) har blivit mer positiv efter vapenvilan den 22 april, inte tvärtom. Tre skäl förklarar vad handlare faktiskt prisar in.

Varför optionshandlare satsar på olja trots att krigspåslaget sjunker

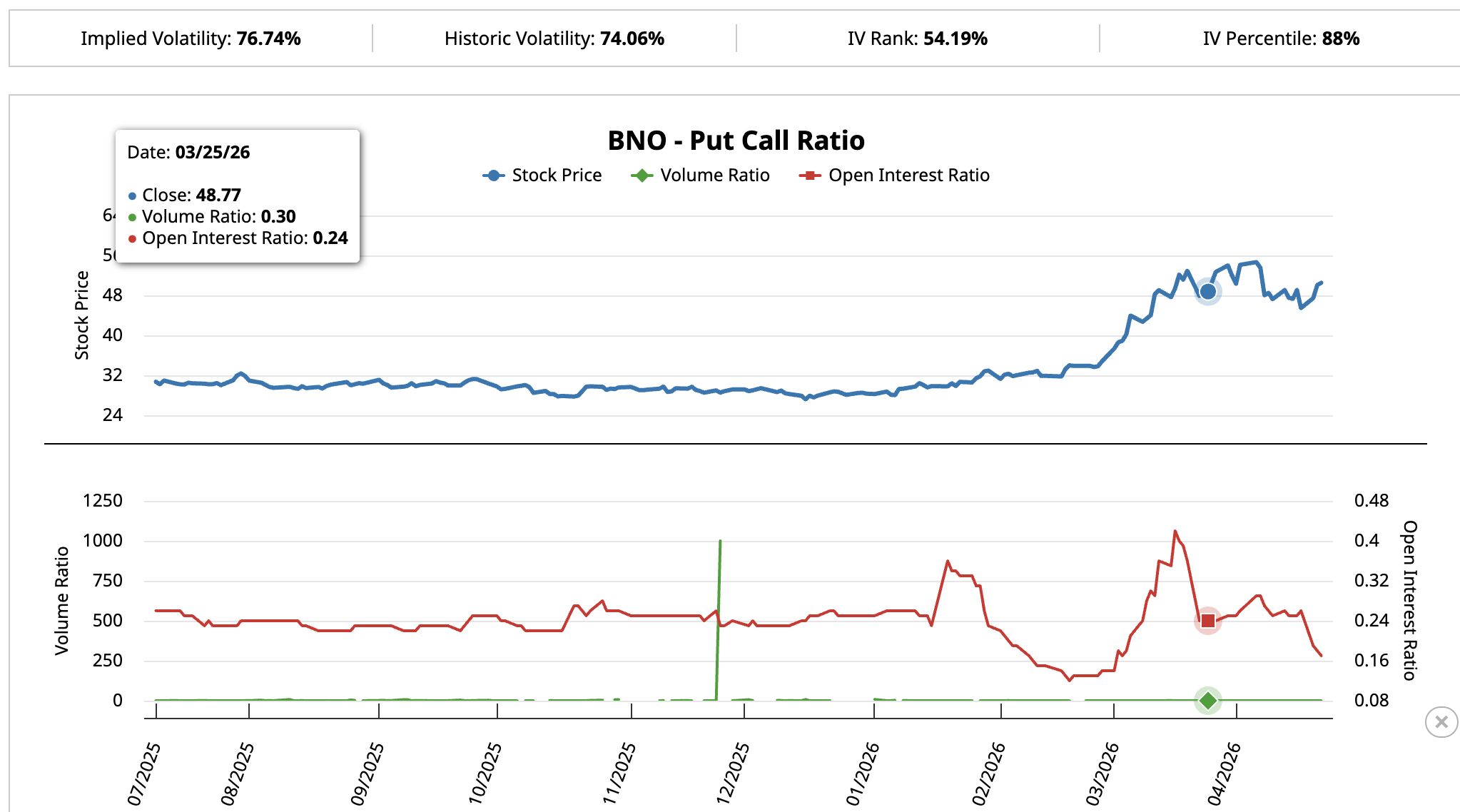

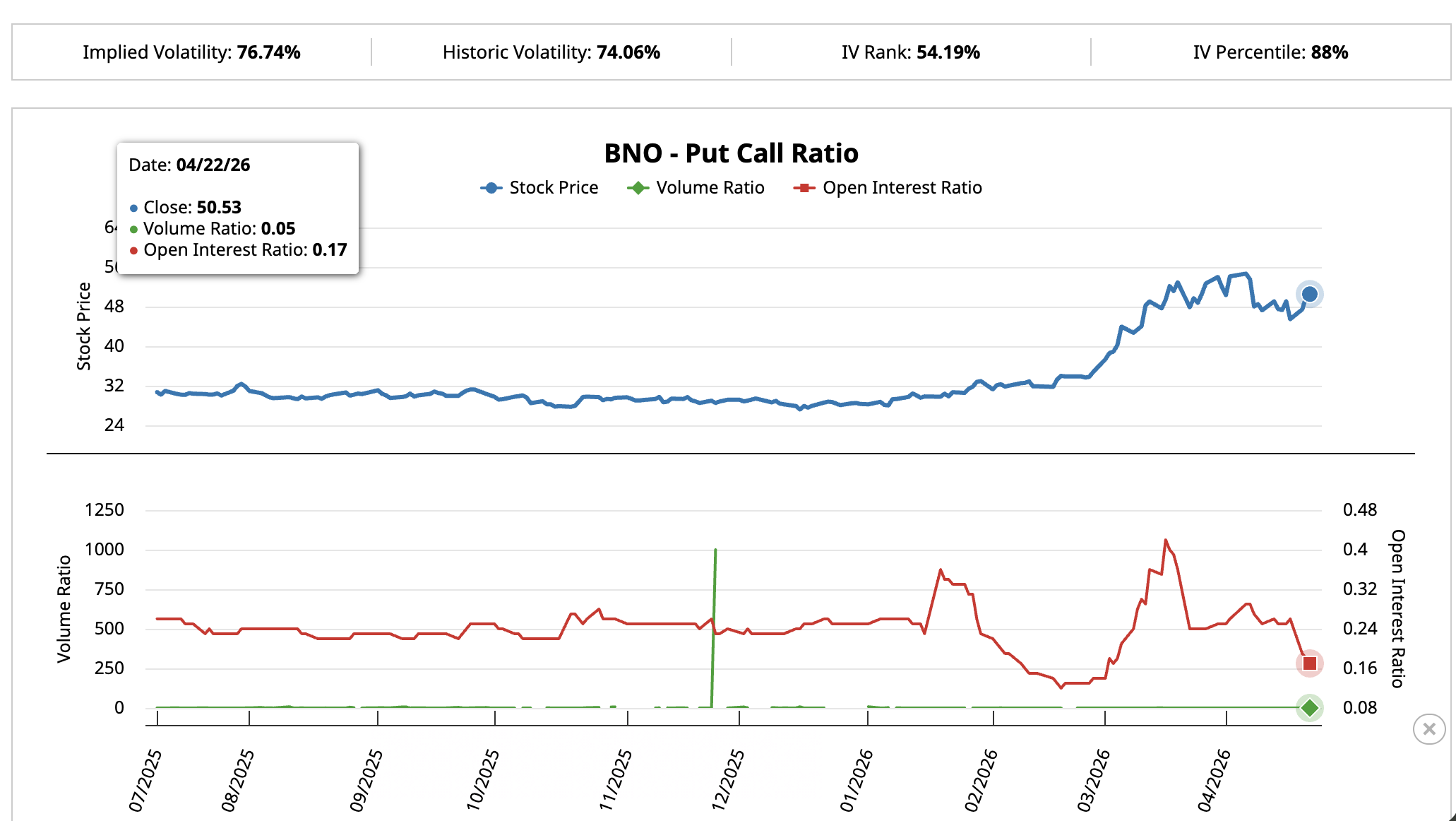

Den positiva signalen i oljeaktier syns tydligast i optioner på United States Brent Oil Fund (BNO). Detta är en ETF som följer Brent-terminer.

Den 25 mars, när Brent kostade över 105 USD vid Iran-konfliktens topp, låg BNO:s open interest put-call-kvot på 0,24. Det betyder att det fanns ungefär fyra call-optioner för varje put. Det var väntad positionering för krigspåslag.

Vill du ha fler insikter som denna? Anmäl dig till redaktör Harsh Notariyas dagliga nyhetsbrev här.

Sedan kom vapenvilan den 22 april. Mycket av krigsrisken hade försvunnit från priset. Om handlare bara hade satsat på Hormuz-chocken, borde kvoten ha stigit medan de stängde sina positioner.

Istället gick det åt andra hållet. Open interest-kvoten sjönk till 0,17, nästan sex calls för varje put. Daglig aktivitet blev ännu mer extrem, volymkvoten låg på 0,05.

Starkare positiv positionering efter att krigsoron minskat är inte hur hedgar brukar bete sig. Dessa handlare förnyar sina satsningar och betalar mer för det, då optionspriser ligger bland de dyraste 12 % historiskt.

Den övertygelsen, medan den största kortsiktiga faktorn försvagas, signalerar att satsningen gäller något viktigare än en nyhet. Tre skäl förklarar varför optionsflödet hållit i sig, och varje skäl kopplas till en annan oljeaktie.

Institutionella pengar flödar in i ExxonMobil

BNO-signalen syntes tydligt i ExxonMobil (XOM).

När krigspåslaget började minska från 17 april vid första vapenvilan, föll XOM från toppen i början av april till sitt 100-dagars glidande medelvärde (EMA). Denna trendlinje visar snittpriset de senaste 100 dagarna. 100-dagarslinjen höll som stöd och aktien studsade tillbaka över 149 USD den 23 april.

Köparvolymen låg stabil under hela nedgången och återhämtningen, utan panikförsäljning eller spekulativa toppar. Det liknar stadig ackumulering.

Chaikin Money Flow (CMF), ett verktyg som visar om stora institutioner köper in sig, bekräftar detta.

Mellan 8 april och 20 april sjönk XOM medan CMF steg, vilket visar att stora köpare gick in när priset backade.

Wall Street ser samma sak. Den 10 april, när Iran-konflikten lugnade sig och Hormuz-påslaget redan var på väg bort, bekräftade TD Cowen-analytikern Jason Gabelman sitt köp-råd på XOM med bara en liten sänkning från 175 till 172 USD.

Orsaken är enkel. ExxonMobil betalade ut 37,2 miljarder USD till sina aktieägare under 2025, 17,2 miljarder USD i utdelningar och 20 miljarder USD i aktieåterköp.

Ledningen har lovat att köpa tillbaka ytterligare 20 miljarder USD i år. När ett företag ger tillbaka så mycket pengar får aktien ett naturligt golv även när oljepriset svajar.

Om aktien tydligt återtar 150 USD och pressar över 155 USD, som är första Fibonacci-nivån som handlare följer, kan nästa mål bli 163 USD.

Men om priset sjunker under 141 USD bryter det 100-dagars EMA och kan testa stöd vid 131 och 114 USD.

Valero-aktien liknar situationen den 3 februari

Samma nedgång i krigspremien testade även Valero Energy (VLO), ett amerikanskt företag som bara arbetar med att förvandla råolja till bensin, diesel och flygbränsle.

VLO föll från toppen i början av april, men steg snabbt över sitt 50-dagars EMA. Nu försöker aktien bryta över 20-dagars EMA vid 235 USD.

Köparnas volym var låg under återhämtningen. För att bekräfta nästa steg behöver VLO bryta över 20-dagars EMA med hög volym. Senast det hände, den 3 februari, steg aktien med 41,65 %. Den långsiktiga trenden sedan mitten av december är intakt eftersom priset ligger över 50-, 100- och 200-dagars EMA.

Det fundamentala läget kräver inte att råoljepriset stiger kraftigt. Raffinaderier tjänar på skillnaden mellan vad de betalar för råolja och vad de säljer bensin, diesel och flygbränsle för. Den skillnaden kallas crack spread.

Just nu ligger de spreadarna på högsta nivå någonsin.

Enligt Internationella energiorganisationens oljemarknadsrapport för april 2026 kommer världens raffinaderier att bearbeta 1 miljon färre fat per dag år 2026. Därmed förblir bränslemarknaden ansträngd även när råoljepriser stabiliseras.

Goldman Sachs betonade läget den 20 april inför Q1-rapporten. Banken nämnde Valero som en av tre energibolagsaktier med utdelning att äga tack vare starka raffinaderimarginaler och planen att återföra cirka 5 miljarder USD till aktieägarna år 2026.

Ett rent genombrott över 237 USD med hög volym öppnar upp för 252 och 263 USD, de nästa Fibonacci-nivåerna som handlare följer.

Men om priset faller under 214 USD ogiltigförklaras läget och 100-dagars EMA vid 208 USD blir nästa möjliga stöd.

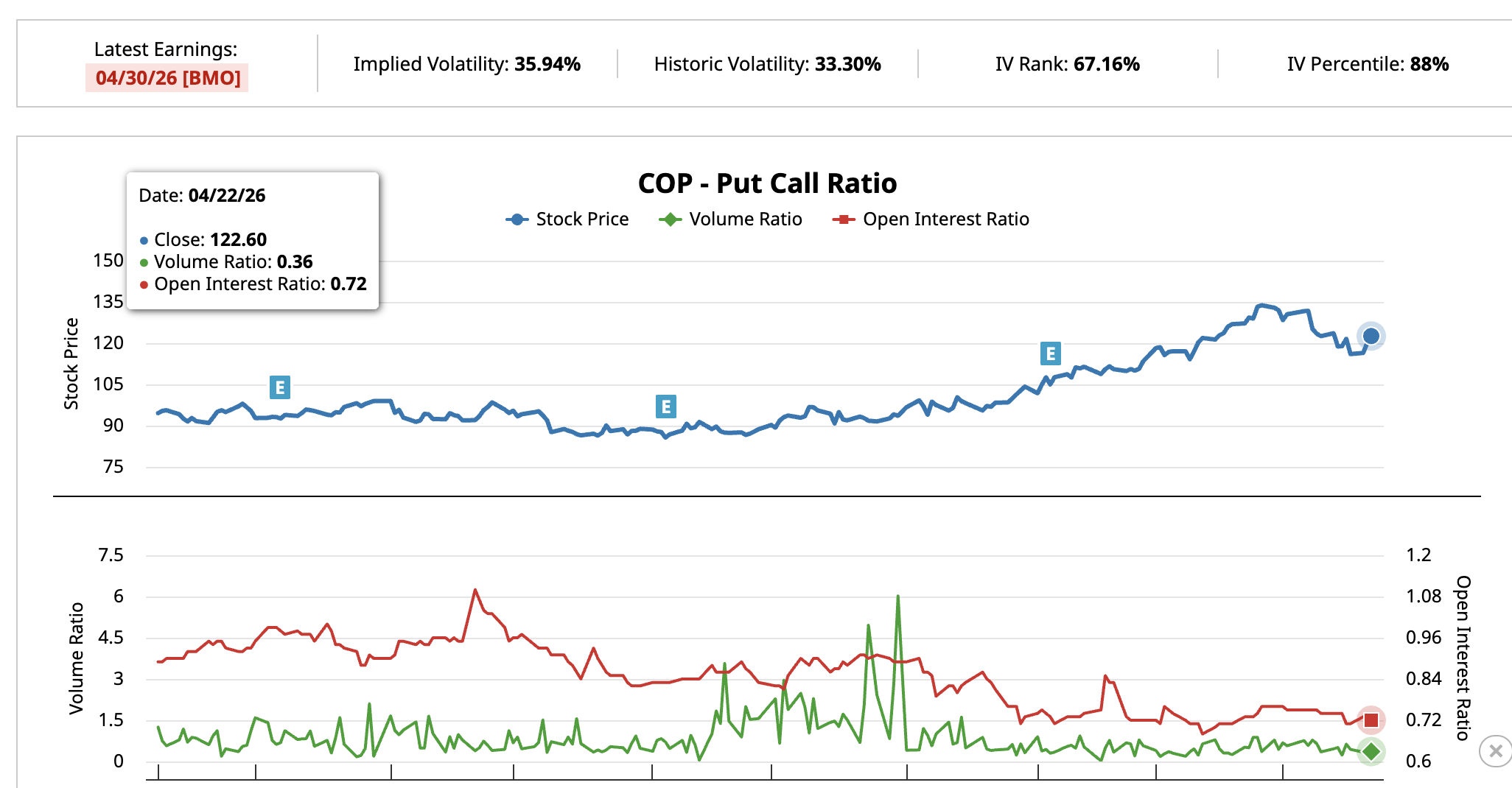

ConocoPhillips kan bryta över 126 USD före rapporten

Det tredje läget gäller ConocoPhillips (COP). Det är ett olje- och gasbolag som bara fokuserar på att utvinna råolja med de flesta brunnar i Texas Permian Basin och stark internationell portfölj.

COP föll till 112 USD under nedgången men steg tillbaka över 121 USD, den första viktiga nivån. Aktien handlas vid 122 USD den 23 april, upp 1,95 %.

Chaikin Money Flow visade siffran 0,09 och gick över nollstrecket igen, vilket visar att professionella investerare ökar sina innehav istället för att sälja.

COP:s put-call-ratio visar samma sak. Den 6 april låg andelen put på call i öppna kontrakt på 0,75 och den dagliga aktiviteten på 0,76.

Den 22 april hade daglig aktivitet minskat till 0,36 medan öppna kontrakt höll sig kring 0,72. Färre handlare satsar mot aktien vilket påminner om vad som syns på BNO.

Det fundamentala läget är enkelt. Oljebolag runt om i världen satsar mindre på att hitta och borra nya brunnar. Mindre investering nu betyder mindre utbud senare.

ConocoPhillips har redan låga kostnader. Därför kan bolaget fortsätta generera pengar även när råoljan kostar runt 70 USD, medan andra behöver dra ner.

COP rapporterar resultatet för Q1 2026 den 30 april innan börsen öppnar. Zacks Investment Research har toppbetyg på aktien, Rank #1 Strong Buy. Deras prognosmodell visar ett positivt resultat på cirka 16 %, vilket antyder att bolaget sannolikt slår analytikernas förväntningar. Zacks tror också på 17,5 % vinsttillväxt under 2026.

Ett tydligt genombrott över 126 USD, nästa Fibonacci-nivå, öppnar vägen mot 135 USD och högre. Men faller aktien under 112 USD ogiltigförklaras upplägget och djupare stödzoner riskeras att testas.