Oljepriserna ligger nu i samma diagramläge som gav ett fall på 13% för två veckor sedan, men optionsmarknaden och en fördjupad utbudschock har ändrat de faktorer som avgör om priset faller igen eller inte.

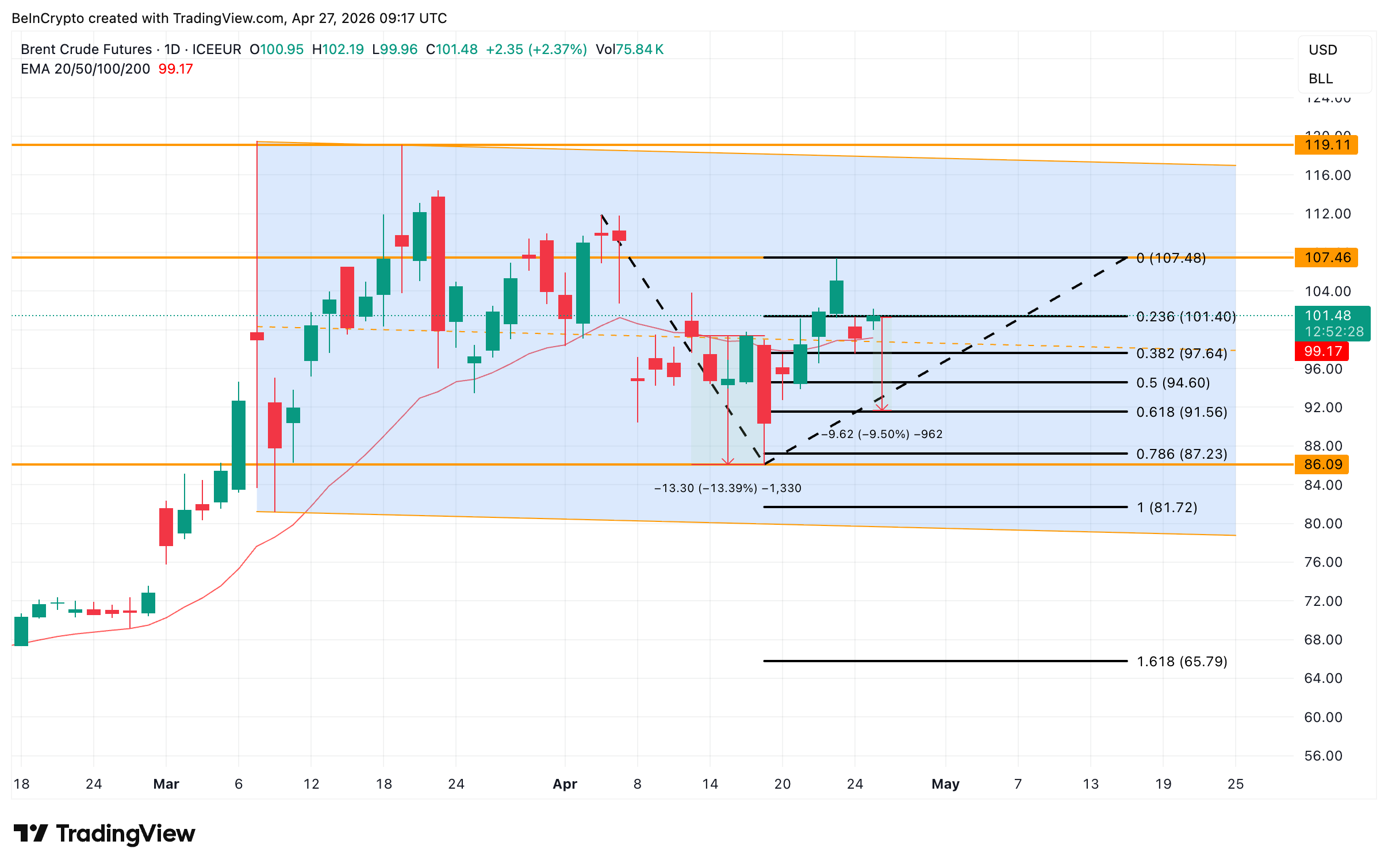

Brentolja handlas till 101,39 USD den 27 april. Det är en ökning på 2,28% under dagen och strax under toppnoteringen 107,46 USD från den 23 april. Mönstret från april, som ledde till ett prisfall, är tillbaka. Men omständigheterna är annorlunda nu.

Baissig divergens påminner om mönstret som sänkte Brentolja med 13% i april

Sedan 9 mars handlas Brentolja inom en fallande kanal, vilket är ett baissigt mönster. Inne i kanalen ser vi nu samma mönster som före prisfallet i april.

Mellan 29 januari och 23 april visade Brent ett högre pris-toppar medan Relative Strength Index (RSI) visade lägre toppar. Det är en klassisk baissig divergens, där prisets styrka överträffar den verkliga momentum. Ofta signalerar detta att trenden kan vända.

Historien känns oroande. Samma divergens formades mellan 29 januari och 16 april. Brent pris sjönk då med över 13% ner till en lokal botten på 86,09 USD.

Vill du ha fler sådana insikter? Prenumerera på chefredaktör Harsh Notariya dagliga nyhetsbrev här.

Mönstret just nu är nästan identiskt med tidigare. Vi ser samma kanal, samma problem med momentum och liknande avvisning vid övre gränsen. Om utvecklingen upprepar sig, kan oljepriset sjunka tillbaka mot kanalens golv nära 81,72 USD.

Goldman, lagerdragningar och fallande put-call-kvot säger emot diagrammet

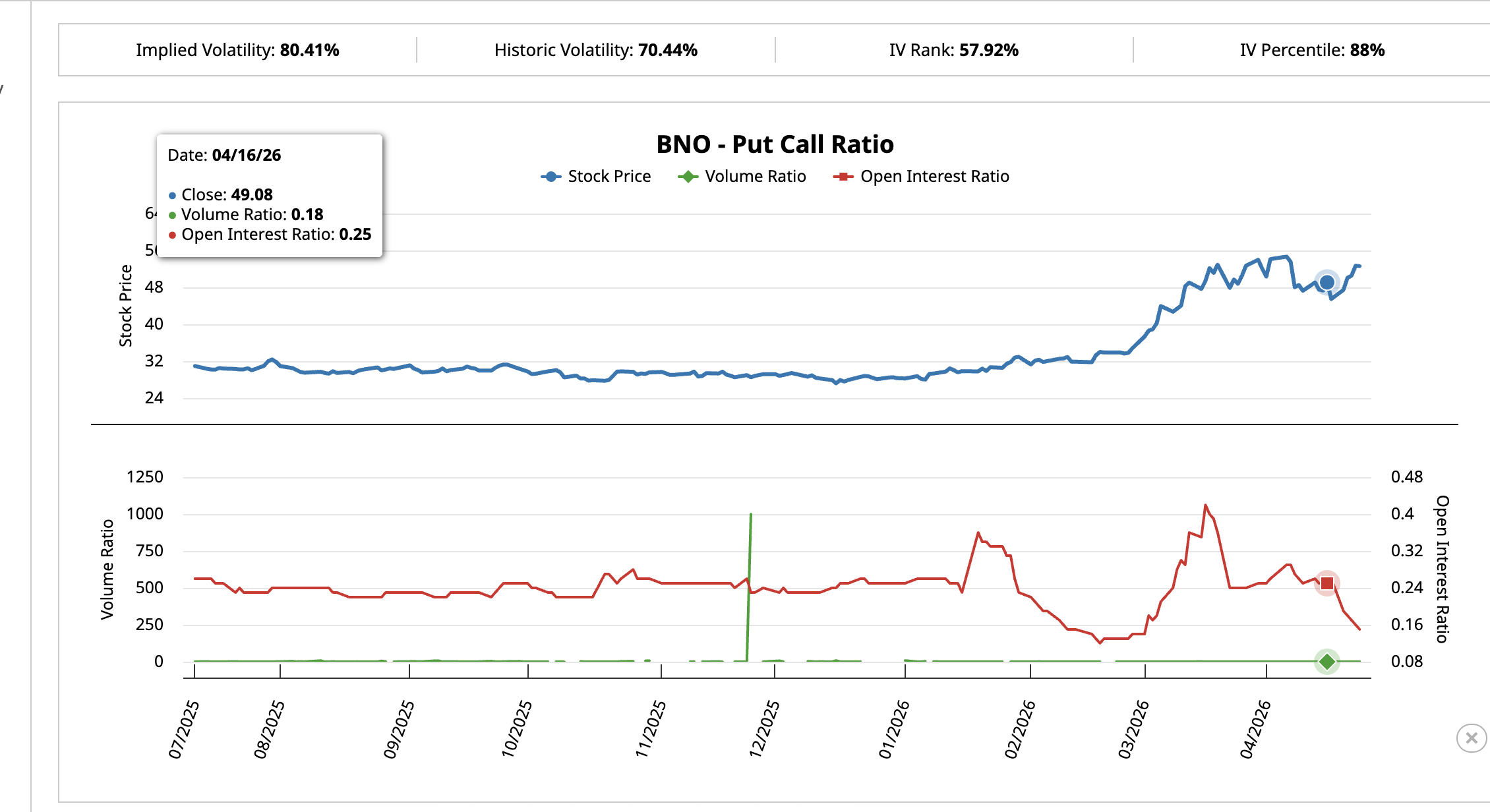

Diagrammet visar en sak, men optionsmarknaden visar något annat. United States Brent Oil Fund (BNO), en USA-noterad börshandlad fond (ETF) som följer Brentolja, visar tydligt hur optionshandlare positionerat sig.

Den 16 april, då den senaste baissiga divergensen visades, låg BNO volym put-call-kvot på 0,18 och öppet intresse put-call-kvot på 0,25.

Brent sjönk sedan med 13%.

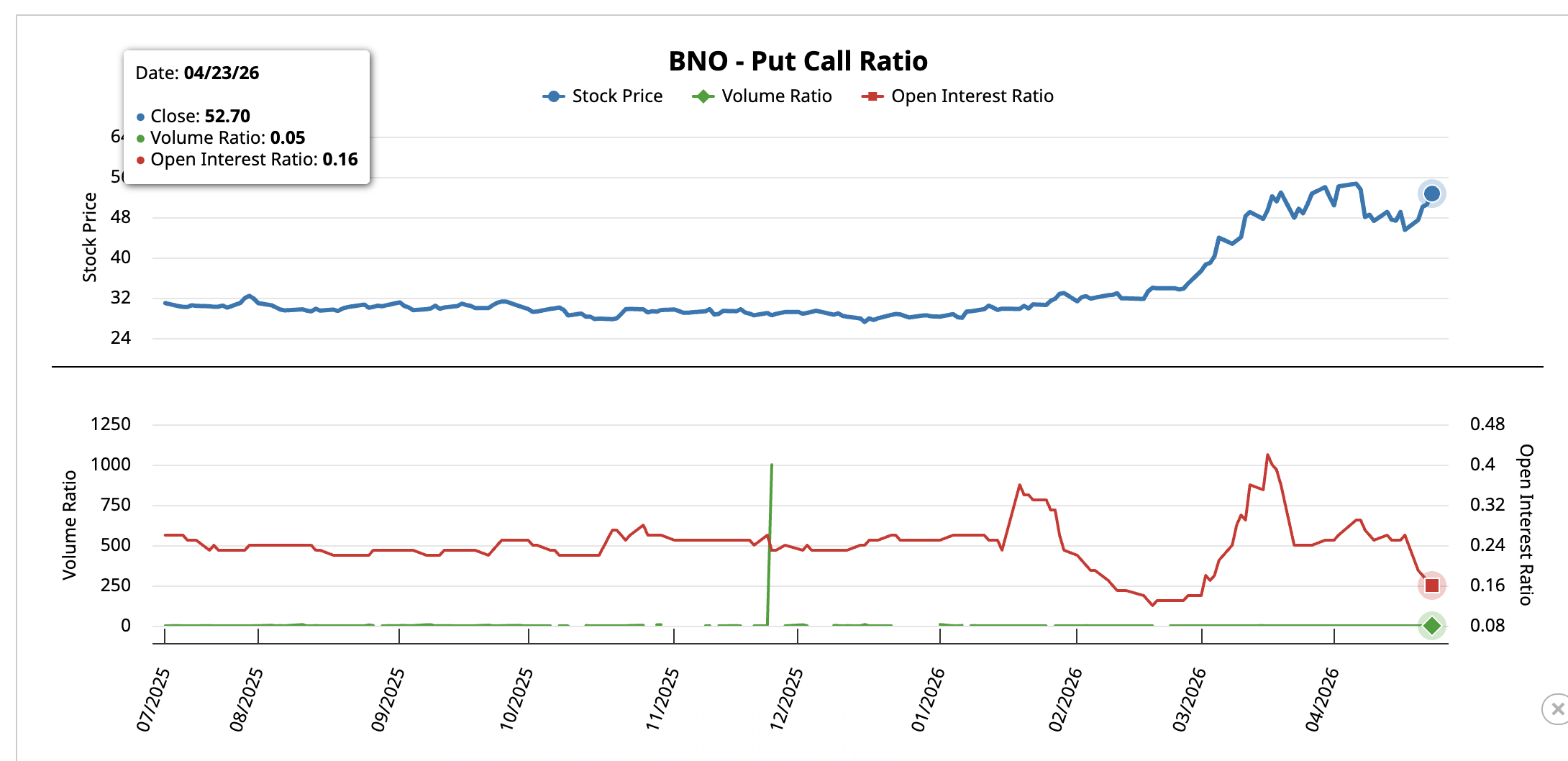

Den 23 april, då den senaste divergensen kom, vände bilden. Volym put-call föll till 0,05 och öppet intresse put-call sjönk till 0,16. Detta tyder på att blankningar stängdes och att intresset för köp ökade.

Implicerad volatilitet (IV), marknadens förväntan om framtida prisrörelser, ligger på 80,41% och IV percentil är 88%. Det visar att handlare väntar sig en stor prisrörelse framöver.

Utbudssidan förklarar de optimistiska positionerna. Goldman Sachs höjde sin Brent-prognos för Q4 2026 till 90 USD per fat från 80 USD i måndags. Orsaken är 14,5 miljoner fat per dag i produktionsförluster i Persiska viken och globala lagerdragningar på 11 till 12 miljoner fat per dag.

Detta ger bränsle till efterfrågan och håller oljepriset uppe, även om tekniken pekar nedåt.

Oljeprisnivåer: 99,17 USD är utlösaren, 107,46 USD är vändningen

Beslutspunkten ligger vid 99,17 USD, som är det 20-dagars exponentiella glidande medelvärdet (EMA). EMA är en trendlinje där nyare prisdata väger tyngre.

Den 13 april, när oljepriset tappade sin 20-dagars EMA, föll priset snabbt med 13%. Samma linje ligger nu precis under nuvarande pris.

Ett dagligt avslut över 101,40 USD, vid 0,236 Fibonacci-nivån, håller den positiva trenden levande och pekar mot 107,46 USD. Ett tydligt brott över 107,46 USD bekräftar teorin om utbudschock och öppnar vägen mot 119,11 USD, kanalens övre gräns.

Men om 99,17 USD förloras, påminner det om utlösaren från 13 april.

Priset når sedan 97,64 USD vid 0,382-nivån i Fibonacci, med 94,60 USD vid 0,5 Fibonacci-nivån som nästa test. Den avgörande zonen finns vid 91,56 USD, alltså 0,618 Fibonacci, som är starkaste stödet på dagsdiagrammet.

Ett prisfall under 91,56 USD öppnar upp för 87,23 USD och sedan 81,72 USD, som är kanalens botten. Det skulle innebära att april-scenariot upprepas.

Just nu skiljer 99,17 USD ett negativt scenario från en uppgång orsakad av utbudsbrist.